Tres competidores que asustan a tu banco

El futuro de la banca minorista tradicional en España, está condicionado y amenazado por nuevos competidores digitales que crecen a ritmos espectaculares.

Me cuesta imaginar como será el futuro de la industria financiera y los servicios bancarios de aquí a 2030. Es difícil calibrar el impacto del maching learning y la IA. Muchas cosas han cambiado y muy rápido en los últimos años. Pero la transformación se puede acelerar aún más. Como ya ha ocurrido en el pasado con otras innovaciones, el cambio suele ser exponencial.

Mientras ese futuro llega, hoy la industria financiera y la banca comercial tradicional, se sorprende con la irrupción de nuevos competidores. Y no precisamente Amazon, Apple o Google. Algunos ya estaban ahí. Quizá no se les tomaba demasiado en serio. Pero han madurado con el transcurso de los años y se han convertido en una seria amenaza. Otros, sin embargo, se han hecho grandes a una velocidad increíble. Y eso tiene algo preocupados a los bancos tradicionales. Veamos algunos de los cocos, que más asustan a tu banco en 2025.

Esta edición de Ahorro Capital ha sido patrocinada por:

Criptan es la compañía de tecnología financiera que ayuda a las personas y empresas a acceder a las ventajas del ecosistema cripto de la forma más sencilla, segura y útil posible.

Si eres nuevo usuario de Criptan, consigue un 35% sobre el rendimiento que puedes obtener con tu primer depósito.

Si realizas un depósito en Earn 90, 180 o 360 recibirá instantáneamente una recompensa equivalente al 35% de la recompensa neta total que recibirías por el depósito realizado.

Por ejemplo: si depositas 1000 USDC en Earn 360, además de recibir 95,14 USDC brutos distribuidos durante 52 semanas, también recibirás una recompensa adicional de 35 USDC, en el momento de realizar la inversión. Recompensas máximas en cada moneda: BTC: 0.5 BTC - ETH: 6 ETH - EUROC: 10000 EURC - USDC: 10000 USDC.

Crea tu cuenta ahora

Revolut

Revolut es quizá, el principal exponente de un grupo de neobancos digitales, que se están propagando a una velocidad inesperada.

Revolut, que empezó en 2015 con una tarjeta multidivisa especializada en viajes, a finales del año pasado superó los 4 millones de clientes en España. Un 60% más que el año anterior. Y esperan llegar a los 6 millones a comienzos de 2026.

Para poner en contexto esas cifras, piensa que ING tiene 4,3 millones de clientes en España. Pero lleva en nuestro mercado haciendo marca más de 25 años. Hasta ahora, ING era el líder indiscutible de la banca digital en España. Pero en breve, será destronado por Revolut.

Es cierto que muchos de los clientes de Revolut, son clientes de poco valor. Y para muchos, es una cuenta secundaria. Que fundamentalmente la usan para viajar o sacar dinero sin comisiones en cualquier cajero. Pero en poco tiempo, han empezado a crear un completo catálogo de productos y servicios financieros. Que va desde las tarjetas de crédito y préstamos personales, a la inversión en ETFs, acciones o criptomonedas, pasando por Bizum o una cuenta remunerada. Y ese atractivo mix, está enganchando a muchos, especialmente los más jóvenes. Que son el futuro de la base de clientes de cualquier entidad financiera.

No paran de ampliar productos y servicios. Y están atrayendo a empresas y autónomos con su cuenta negocio. Aún no se han metido con las hipotecas, porque es un negocio poco rentable. Pero cuando lo hagan, muchos ya no querrán volver a saber nada de las entidades tradicionales. Y eso aterra a lo grandes bancos. Que rápidamente están intentando migrar a banco digital con oficinas, para frenar la amenaza de estos nuevos jugadores de mercado. El problema es que transformar un banco que ha nacido y crecido con una estructura no digital, lleva tiempo.

Hoy Revolut, es el exponente más visible de esta nueva hornada de bancos digitales con presencia internacional. Los alemanes N26 y Trade Republic, le siguen la estela. ¿A qué se debe el auge de estos nuevos neobancos? En mi opinión, la experiencia del usuario es muy superior a la de los bancos tradicionales. Consiguiendo desde el principio ese efecto ¡wow! que enamora desde el minuto uno y que conecta muy bien, sobretodo, con el público más joven.

Myinvestor

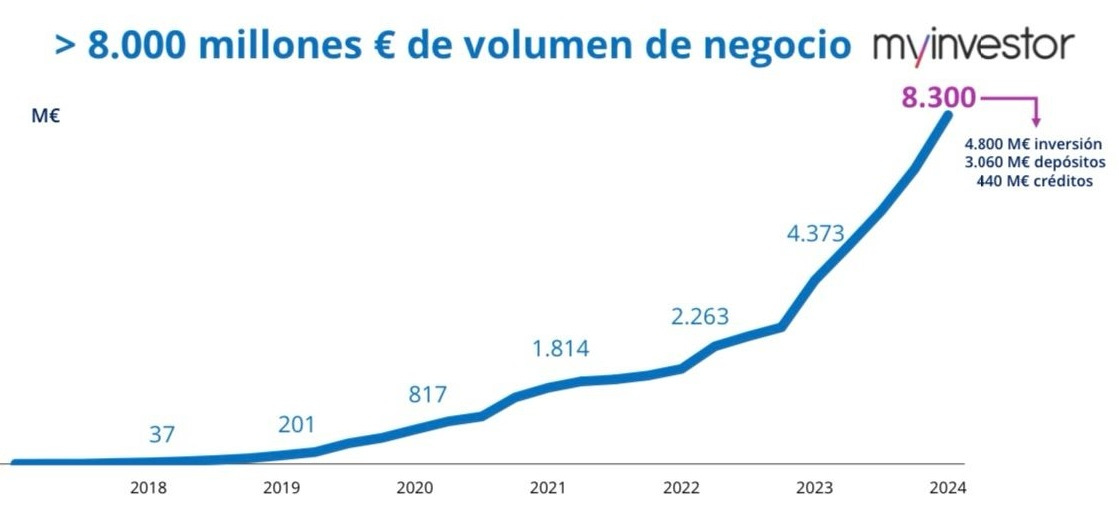

La plataforma de inversión creada en 2017 y respaldada por el Grupo Andbank, El Corte Inglés, AXA España y diversos grupos familiares inversores, está batiendo todas la previsiones de crecimiento. Incluso las que ellos mismos habían previsto en su plan de negocio.

El año pasado cerró con más de 435.000 clientes, 8.300 millones de euros de cifra de negocio, su segundo ejercicio con resultado positivo desde su nacimiento. Lo que garantiza su sostenimiento y supervivencia. Además, tienen un ratio de solvencia CET1 del 19,5%. Muy superior a la de la mayoría de bancos comerciales en España.

¿Eso es mucho o es poco? ¿Qué tiene de llamativo? Para entender la hazaña de Myinvestor, vamos a poner un poco de contexto. Renta4, la plataforma de inversión con más historia de nuestro país, fundada en 1986, tiene 135.500 clientes, unos activos totales aproximados de 36.000 millones de euros y un ratio de solvencia CET1 del 17,06%.

La diferencia en el volumen de negocio de Myinvestor con Renta4, es significativa. Pero teniendo en cuenta la breve historia de Myinvestor, las cifras impresionan. El año pasado doblaron el volumen bajo gestión. Es un ritmo de crecimiento difícil de sostener. Pero lo que está claro es que han acelerado el crecimiento y están en plena expansión de balance.

Que el neobanco Myinvestor se consolide en el sector, lo convierte en un peligroso competidor para la ineficiente y poco atractiva banca tradicional. Porque Myinvestor es un banco todo en uno, con un catálogo de productos y servicios imbatible. Combina calidad y bajos costes. Es el banco soñado para muchos.

No sólo puedes tener una cuenta para tu día a día sin comisiones o sacar dinero gratis de cualquier cajero. Puedes invertir en los mejores fondos de inversión. Pero también tienes gestor automatizado de inversiones. Puedes invertir desde la plataforma en capital privado, crowdfactoring o en cowdfunding inmobiliario. Tienes un bróker sin comisiones de custodia para invertir en acciones o ETFs. Puedes contratar seguros (vida y salud). Y también ofrecen financiación (hipotecas, préstamos personales o préstanos pignorados). Si no conoces Myinvestor y no te lo crees, compruébalo tu mismo. En fin. Que no se les puede pedir más. Bueno sí. Que inviertan en tecnología para mejorar la App. Afortunadamente, la nueva versión es mucho mejor.

Indexa Capital

Fundada en 2014, el éxito de Indexa Capital con su servicio de gestión de inversiones automatizado lanzado en diciembre de 2015, es innegable.

En sus inicios fueron ignorados por la industria bancaria y de gestión de activos. Después despreciados. Pero más recientemente, temidos.

Con 99.000 clientes y 3.150 millones de euros gestionados o asesorados, son la 8ª entidad en gestión discrecional de carteras de fondos en España. Y la única entidad independiente de grupo bancario o asegurador en el top 10 nacional, por delante de Banca March o Abanca. Poca broma.

Con su lema, menos costes, más rentabilidad, han conseguido crear un servicio de inversión basado en fondos indexados, eficiente y competitivo. Indexa Capital, es un modelo de negocio rentable, bien gestionado. Por lo que tienen solidez para seguir creciendo. Por eso van a seguir ganando tamaño.

En mi caso particular, llevo casi 7 años invirtiendo con Indexa Capital con una rentabilidad acumulada de +70,2 % en total (+8,7 % anual, volatilidad 12,3 %). Por si quieres probar el servicio en algún momento, te dejo mi invitación-descuento para que ambos podamos tener 15 mil euros gestionados sin comisiones (para carteras de fondos de inversión).

¿Por qué estos competidores son una amenaza para tu banco?

Sencillamente porque dan más por menos. Quien escapa del secuestro de la banca comercial tradicional y prueba Revolut, Myinvestor o Indexa Capital, ya no vuelve.

Lo que tienen en común los tres modelos de negocio, es que crecen por la recomendación de los propios clientes, satisfechos y encantados con el valor percibido.

El lobby bancario esperaba que esos modelos de negocio de bajo coste fracasasen y no hicieron gran cosa para ponerse al día. Pero no ha sido así. Al final, esos pequeños monstruos, se han hecho grandes y sostenibles financieramente. Y han hecho un agujero bastante grande en la línea de flotación del modelo de negocio de la banca tradicional, por el que mes tras mes, no para de salir dinero y clientes.

Cierto es que mientras les queden clientes poco informados y educados financieramente, pueden aguantar tiempo. Pero si no prestan atención a los jóvenes y se actualizan, cuando esa generación de mayores analógicos se vaya, les espera un duro ajuste, con beneficios mucho más ajustados.

El futuro de la banca tradicional

El expresidente de BBVA, Francisco González, decía hace 10 años con bastante acierto, que el futuro de los bancos pasaba por convertirse en empresas de software financiero que explotasen los datos de sus clientes, para proporcionarles una oferta personalizada. Realmente creo que será así.

En 10 años me imagino que todos los bancos, los que sobrevivan, serán bancos digitales. Por el cambio de hábitos de los clientes y la tecnología, el móvil será el centro de todo para la gran mayoría y las oficinas bancarias desaparecerán. Sólo quedarán algunas oficinas, para gestión patrimonial, banca privada y tal vez para empresas.

Con los nuevos competidores, el desarrollo de herramientas basadas en inteligencia artificial, la presión en costes y márgenes, va a ser enorme. Por esa razón auguro más fusiones bancarias y de gestoras de fondos, cierres de oficinas, reducción de número de empleados en banca comercial y del sector financiero en general. Y tú ¿qué opinas?

Buenos días.

Que los bancos físicamente van a desaparecer lo vemos día a día.Yo vivo en una gran ciudad (100.000 habitantes) y cada vez desaparecen más y más oficinas de todos los bancos tradicionales.La razón es clara ,se está digitalizando la Banca a marchas forzadas.

Estoy totalmente de acuerdo con tu post ,de hecho soy cliente de Myinvestor porque me parece un claro competidor a la Banca tradicional.Solo un ejemplo que me resulta claro.El mismo fondo (Axa tresor court terme ,un monetario ) en la Caixa te cobran un 0'3 de "gestión y custodia " o algo así saliendo la gestión 0'3+ 0'05 de gestión del monetario ,mientras que en Myinvestor sólo te cobran el 0'05 de propio fondo.Imbatible.

Y como ese ejemplo,unos cuantos.

Así que o espabilan y se ponen a competir o van a perder clientes año a año.

Un saludo y gran post.

Todo va muy rápido y muy despacio. La baja cultura financiera de los "depositantes" y la lenta aceleración en el buen funcionamiento de los agregadores financieros. Bancos cuasi digitales como EBN ya no es agregable. No interesa por H o por B su buen funcionamiento dentro del oligopolio y los bancos incumbentes tampoco lideran el cambio.