Fondos de deuda subordinada para conseguir un plus de rentabilidad

Cómo sacar un extra de rentabilidad en tu cartera de inversión con deuda subordinada, sin incrementar el riesgo excesivamente.

Se va agotando el recorrido de la renta fija a medida que se van materializando las bajadas de tipos de interés. Ya casi no hay chollos en el mercado, ni formas de sacar una alta rentabilidad con bajo riesgo, como ha ocurrido estos dos últimos años. Donde ha sido relativamente sencillo, conseguir rentabilidades de doble dígito en renta fija. Algo que no suele ser habitual para esta clase de activo.

La caída de Credit Suisse en 2023, abrió una venta de oportunidad increíble para invertir en deuda subordinada a precios de ganga. El miedo se extendió por todo el mercado. Buenas y malas emisiones cotizaban con gran descuento.

Pero ahora, los spreads de crédito se han estrechado. Con la fortaleza de balance de bancos y aseguradoras, todo cotiza de forma muy ajustada. Recordar que, además de los cupones medios o la TIR de la cartera, en la valoración de las emisiones de deuda influyen los tipos de interés. Si bajan, las emisiones se revalorizan en proporción a su sensibilidad a las variaciones en el precio del dinero. Pero no hay que olvidar el diferencial de crédito. Especialmente en la deuda subordinada. Si se amplía, funciona como si subieran los tipos de interés. Contrarrestando el efecto positivo por la bajada de tipos.

Por todo lo anterior, al ahorrador e inversor conservador, se le empiezan a complicar las cosas. Las opciones para invertir comienzan a ser más escasas. Es el momento de rebajar las expectativas de rentabilidad. Aunque aún queda algún activo refugio: la deuda subordinada.

Prestar a quien presta. Bonos de deuda subordinada de bancos y aseguradoras.

Por sintetizar mucho, la renta fija no es más que la actividad inversora de prestar dinero a empresas o gobiernos. Hay mucha gente que tiene el dinero en la cuenta corriente del banco y no sabe que le está prestando dinero al banco sin remuneración. Pero igualmente, está asumiendo el riesgo de contrapartida. Exactamente igual que cuando compras un título de de renta fija.

Dentro del universo de la renta fija, hay diversas categorías de deuda. Que conceden unos derechos u otros a sus inversores o tenedores de esos títulos. En el caso de la deuda subordinada, como se encuentra unos escalones por debajo de otras emisiones en el derecho de cobro en caso de problemas, esta paga un tipos de interés o cupón más elevado para compensar la prima de riesgo.

Pero cuando ese dinero prestado lo piden algunas empresas con las finanzas saneadas, se convierten en una oportunidad de inversión en la que no hay que pensar mucho. El riesgo es bajo y se remunera bien.

Hay bancos no cotizados que han estado reforzando capital todos estos años y que han emitido deuda subordinada con el respaldo de un balance muy sólido. Los casos más claros en España, son por ejemplo Cajamar e Ibercaja.

Eso sí, cuando llegan las turbulencias al mercado, la volatilidad se dispara y se contagia a todos los rincones. Por su alta correlación con la bolsa, este capital híbrido, se le considera casi tan arriesgado como la bolsa. Ya que de hecho, algunas de estas emisiones son capital convertible en acciones.

¿En qué fondos de deuda subordinada podemos invertir?

Yo he hecho una selección de fondos de deuda subordinada que me parecen interesantes. Pero haber, hay muchos. Quizá tú conozcas algún otro. Encantado de leer tus sugerencias y aportaciones en los comentarios.

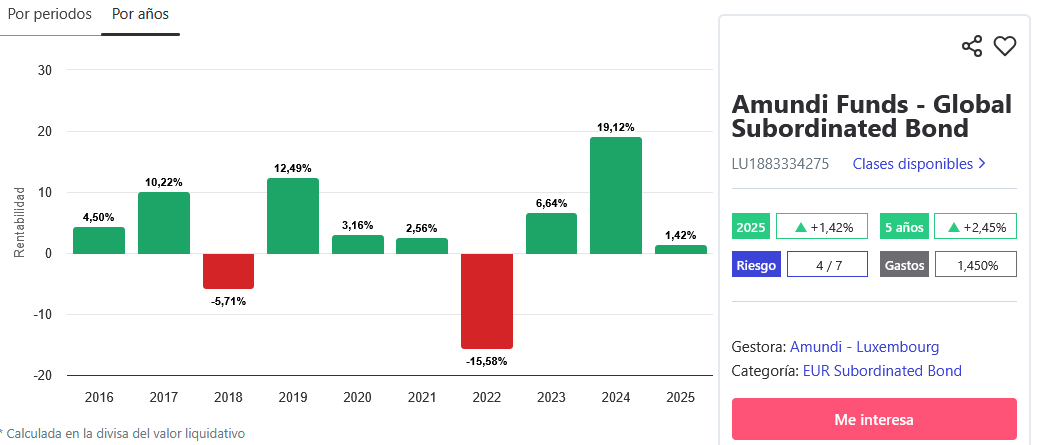

Amundi global subordinated bonds - LU1883334275

No es un fondo difícil de conseguir. Los costes medios rondan el 1,45%. Un poco caro quizá, pero este tipo de fondos suelen tener gastos un poco más elevados que otros de renta fija. Su rentabilidad lo suele compensar. El año pasado, arrojó una rentabilidad del 19,12%. Gestiona un patrimonio de casi 800 millones de euros. Luego veremos por qué este dato es importante.

Bestinver deuda corporativa - ES0114357009

Este fondo de la casa de inversión de Acciona, tiene algo menos de 80 millones de euros bajo gestión. Se puede invertir en él directamente en la web de Bestinver. Pero tiene otra clase de participación retail, que se puede encontrar en otras plataformas, como por ejemplo, Avantio de Banca March. Donde se puede invertir con comisiones de gestión de 1,20%.

Buy & hold Bond - LU1988110927 / B&H Renta fija - ES0184097014

Sobre los fondos de renta fija de Buy & hold y la habilidad de su gestor, Rafael Valera, ya he hablado en otras ocasiones. Pero hay que reconocer que lo hacen bien. Está entre los primeros de su categoría en Europa. En el último año, estos fondos han doblado su patrimonio bajo gestión. Atraídos por sus buenos resultados. Están ya sobre los 325 MM€.

Como curiosidad, comentar que en su top 5 de inversiones, está invertido en bonos de Argentina. Las comisiones y gastos son algo más altos en la versión luxemburguesa (1,35%), frente al 0,82% del fondo domiciliado en España.

Otros fondos de deuda subordinada

Robeco financial Institutions bonds - LU0622663176

Welzia Capital Sub-Debt - ES0184532002

Brigthgate Global income - LU1984948874

La mayoría de estos fondos, se pueden encontrar en plataformas de inversión como Myinvestor o Self Bank.

Ventajas de invertir en deuda subordinada con fondos de inversión

Cuando inviertes en renta fija, cobra especial relevancia la gestión activa profesional. Ya que es una clase de activo, que por su amplia gama de emisiones y volumen, es bastante complejo invertir mediante gestión pasiva.

Podrías pensar en invertir por tu cuenta. Pero cualquier bono son 100.000€ o más de nominal. Por lo que para diversificar, te harían falta tener 3M€ o más. Mientras que con un fondo de inversión, accedes a esos títulos de forma diversificada, desde 100€. Luego, como particular, descartaría esta posibilidad.

Mejor fondos con volumen bajo gestión no muy elevado <500 MM€. Por eso lo mencionaba al enumerar los fondos de deuda subordinada. Ya que tener muchas posiciones de deuda, complica mucho la gestión. Y al final, el importe de las emisiones es limitado. Si una empresa emite 200 MM€ de deuda que te parece interesante, por mucho que quieras invertir si gestionas un fondo grande, no vas a poder entrar. Moviendo un volumen de dinero manejable, es más fácil añadir valor con la gestión.

Por último, y no menos importante, con un fondo de inversión consigues diversificar y reducir el riesgo. Pudiendo traspasar a otro u otros fondos de inversión sin impacto fiscal, cuando lo consideres.

Descargo de responsabilidad:

La información aquí contenida se expone a título meramente informativo y no constituye una recomendación de inversión, ni invitación, oferta, solicitud u obligación por parte de su creadores, en Ahorro Capital. Al reflejar opiniones personales, el contenido es meramente informativo y por tanto, su autor no será responsable de ninguna pérdida financiera, ni decisión tomada sobre la base de la información contenida en este blog. Invertir, conlleva riesgos. Aconsejamos formarse y pedir asesoramiento, para tomar mejores decisiones de inversión.