Análisis BBVA Quality Mejores Ideas: ¿Por qué pagas más de un 2% de comisiones si el mercado te da más?

¿Quién no querría invertir en las “mejores ideas” de inversión del mundo seleccionadas por expertos? Veamos si BBVA Quality Mejores ideas es sólo marketing o se gana las comisiones que pagas.

Si eres cliente de Banca Personal o Privada de BBVA, es muy probable que tu gestor te haya recomendado el fondo BBVA Quality Mejores Ideas. Su nombre es un éxito de marketing: ¿quién no querría invertir en las “mejores ideas” de inversión del mundo seleccionadas por expertos?

Seguramente te dijeron que es un fondo “todoterreno”, diversificado y gestionado activamente para buscar oportunidades donde nadie más mira.

Sin embargo, si miras la rentabilidad de tu cuenta en los últimos 3 o 5 años y la comparas con cómo ha subido la Bolsa mundial (MSCI World), notarás que algo no cuadra. Tu dinero crece mucho más despacio que el mercado. ¿Qué está pasando?

Hoy te destripo la letra pequeña de este fondo y te explico por qué miles de clientes de BBVA están haciendo las maletas hacia la gestión indexada automatizada.

El problema invisible: La trampa del “Fondo de Fondos”

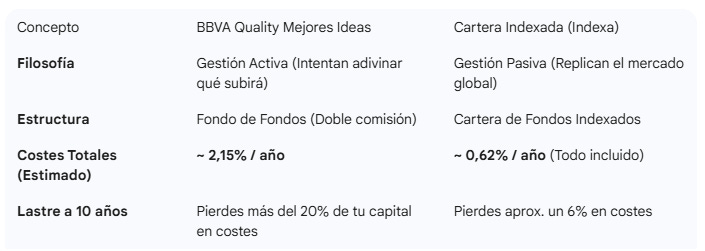

El gran lastre del BBVA Quality Mejores Ideas es su estructura. No es un fondo que compra acciones (como Apple o Microsoft) directamente. Es un fondo que compra otros fondos cotizados.

Esto provoca un efecto devastador para tu bolsillo llamado Doble Capa de Comisiones:

La comisión que ves: BBVA te cobra una comisión de gestión directa (que suele rondar el 1,35% - 1,50% según la clase de participación).

La comisión que NO ves: Los fondos dentro del BBVA Quality también cobran sus propias comisiones. Como el fondo de BBVA invierte en ellos, tú estás soportando también esos costes indirectos.

Comisión de éxito: Por si fuera poco todo lo anterior, este fondo también aplica una comisión de éxito del 9%. Algo que en este caso sólo empeora las cosas aún más.

La realidad matemática: Según los informes de la propia CNMV, los gastos corrientes reales (OGC) que soporta el partícipe en este tipo de productos suelen dispararse por encima del 2,20% o 2,30% anual.

Estás pagando precios de lujo por una rentabilidad que, históricamente, rara vez logra justificar ese sobrecoste.

La Comparativa: BBVA Quality vs. Cartera Indexada (Indexa Capital)

Para entender la magnitud del ahorro, comparemos el producto de BBVA con una cartera diversificada de fondos indexados (como las que ofrece Indexa Capital), que también invierte en las mejores empresas del mundo, pero con otra filosofía.

La cartera 10 de Indexa vs. el fondo BBVA Quality Mejores ideas, obtiene una rentabilidad anualizada del 9,1 % frente a 6,4 %, y rentabilidad total del 163,5 % frente a 99,9 %. Además, lo consigue con una menor volatilidad: 11,9% frente a 13,3%, y también una máxima caída más contenida en los peores momentos (-27,8% frente a -30,3%). Por otro lado, la relación rentabilidad-riesgo es superior en Indexa, con un ratio de Sharpe de 0,71 frente a 0,43 en BBVA mejores ideas. Lo que significa que, por unidad de riesgo, tienes mejor compensación en la cartera de Indexa que en el Quality Mejores ideas.

La conclusión es demoledora: En Indexa pagas casi 4 veces menos comisiones. Ese 1,5% de diferencia anual que te ahorras va directo a tu rentabilidad compuesta, porque se queda en tu bolsillo y no en los beneficios de BBVA. De ahí la diferencia de rentabilidad anualizada.

¿Por qué seguir pagando el “Peaje BBVA”?

El argumento de BBVA es que sus expertos “seleccionan lo mejor”. Pero la estadística (informe SPIVA) nos dice que más del 90% de los fondos de gestión activa no logran batir a su índice de referencia a largo plazo.

Es decir, pagas un sobreprecio por un gestor que, probablemente, obtendrá peores resultados que si hubieras puesto el “piloto automático” con un fondo indexado de bajo coste.

Sorprendentemente, este es uno de los fondos superventas de BBVA. Tiene más de 1.800 millones de uros bajo gestión. Una locura. Pero también, la prueba de que la marca, el marketing y una red de oficinas con comerciales incentivados, puede usar la confianza que le depositan los clientes, para venderles en masa casi cualquier cosa. Sin importar la calidad, ni los resultados.

La Solución: Traspaso sin impacto fiscal (La salida de emergencia)

Muchos clientes aguantan en BBVA por pereza, falsa sensación de seguridad (es un banco grande) o miedo a los impuestos. “Si vendo ahora para irme a otro sitio, Hacienda me dará un palo”. FALSO.

Si eres residente en España, puedes ordenar un Traspaso de Fondos.

Te abres cuenta en Indexa Capital (100% online).

Solicitas traer tu BBVA Quality vía traspaso.

El dinero se mueve en unos días de un fondo a otro sin pasar por tu cuenta corriente.

Plusvalía fiscal latente: Coste 0€. No pagas impuestos por el cambio. Mantienes la antigüedad de tu inversión original.

Toma el control de tu rentabilidad

No es culpa de tu gestor de oficina; él vende lo que le dicen que venda. Para eso le pagan. Pero es tu dinero y tu jubilación. Aquí debes decidir tú.

¿Quieres saber cuánto te ahorrarías exactamente en comisiones y qué rentabilidad histórica hubiera tenido una cartera indexada adecuada a tu perfil?

Indexa Capital tiene una herramienta que te lo dice en 2 minutos. Haz el test gratuito, descubre tu perfil de riesgo real y compara los números.

👉 [HAZ EL TEST DE PERFILADO AQUÍ]

(Aprovecha este enlace de invitación: si decides dar el paso, tendrás tus primeros 15.000€ gestionados SIN comisiones de Indexa durante el primer año. La mejor forma de probar la diferencia sin coste).

🛑 ¿Tu banco no te lo cuenta todo?

La mayoría de inversores pierden miles de euros al año en letra pequeña y firmando contratos que no entienden.

Únete a la lista privada de AhorroCapital Premium.

Recibe cada semana un consejo financiero (como este) que tu banco de toda la vida preferiría que no supieras.