Cómo rescatar un plan de pensiones y pagar menos a Hacienda

¿Vas a rescatar tu plan de pensiones? Evita el "hachazo" fiscal. Guía experta con la estrategia exacta para pagar menos a Hacienda en el IRPF. ¡Ahorra miles de euros!

Llegar a la jubilación es un hito vital, pero desde el punto de vista fiscal, puede convertirse en una pesadilla si no se planifica el rescate de los ahorros de toda una vida. El error más común es pensar que el dinero del plan de pensiones tributa como el ahorro (entre el 19% y el 28%); la realidad es que tributa como rentas del trabajo, igual que el salario o la pensión pública.

Mucha gente por desconocimiento, rescata la totalidad al llegar la jubilación, arruinando la ventaja fiscal de toda una vida.

En este artículo, te explico cómo aplicar la regla de oro del 40% y qué estrategia seguir para minimizar el impacto en el IRPF.

1. El “hachazo” fiscal: ¿Por qué los planes de pensiones tributan tanto?

A diferencia de las acciones o los fondos de inversión, donde solo pagas por el beneficio obtenido, en el plan de pensiones pagas por todo el capital rescatado (aportaciones + rentabilidad). Al sumarse a tu pensión pública, es muy fácil saltar de tramo en la escala progresiva del IRPF, llegando a pagar hasta un 45% o más en algunas comunidades autónomas.

Formas de rescate:

En forma de Capital: Cobras todo el dinero de una sola vez. Es la opción más peligrosa fiscalmente si el importe es elevado.

En forma de Renta: Cobras una cantidad fija mensual o trimestral. Permite diluir la carga fiscal en varios años.

Rescate Mixto: Una parte en capital y otra en renta. Suele ser la opción más eficiente.

2. El beneficio clave: La reducción del 40% (Aportaciones pre-2007)

Existe una “ventana de oportunidad” fiscal para quienes realizaron aportaciones antes del 31 de diciembre de 2006. La normativa permite aplicar una reducción del 40% sobre la parte del capital que corresponda a esas aportaciones y a su rentabilidad generada.

Importante: Solo puedes aplicar esta reducción si rescatas en forma de capital y dentro del plazo legal (el año de la jubilación o los dos ejercicios siguientes).

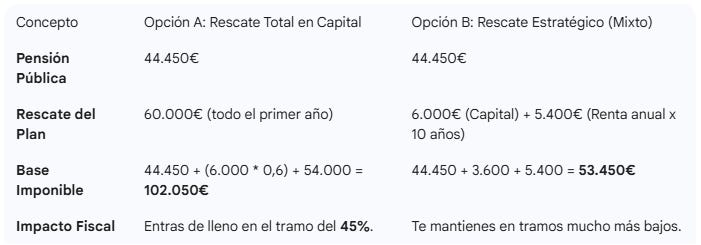

3. Caso Práctico: Rescatando 60.000€ con Pensión Máxima

Analicemos el caso de un jubilado con las siguientes condiciones:

Pensión pública: Máxima (aprox. 44.450€ anuales en 2025).

Valor del plan: 60.000€.

Aportaciones: 20 años (1.500€/año). 2 años fueron antes de 2007.

Rentabilidad: El plan ha doblado su valor.

Paso 1: Identificar la parte con derecho a reducción

Si el contribuyente aportó 3.000€ antes de 2007 (2 años x 1.500€) y el plan ha doblado su valor, la parte que puede acogerse a la reducción del 40% es de 6.000€.

Paso 2: Comparativa de estrategias

¿Cuál es la solución óptima para este jubilado?

La recomendación experta para este caso sería un Rescate Mixto:

Primer año de jubilación: Rescatar en forma de capital únicamente la parte correspondiente a las aportaciones anteriores a 2007 (los 6.000€).

De esos 6.000€, Hacienda solo te obligará a tributar por 3.600€ (gracias a la reducción del 40%).

Al tener la pensión máxima, este ingreso extra apenas elevará tu factura fiscal comparado con la alternativa.

Años sucesivos: El resto del capital (54.000€) debe rescatarse en forma de renta mensual (por ejemplo, 450€ al mes durante 10 años).

De esta forma, el dinero se suma a la pensión pública de forma gradual, evitando que el tipo marginal del IRPF se dispare al 45% sobre una cantidad ingente de dinero.

4. Consejos finales para pagar menos

Vigila los plazos: Si te jubilaste en 2025, tienes hasta el 31 de diciembre de 2027 para aplicar la reducción del 40%. Si se pasa el plazo, pierdes el derecho.

Multigeneración de planes: Si tienes varios planes de pensiones, puedes aplicar la reducción del 40% a todos ellos, siempre que el rescate en capital de todos ellos se realice en el mismo ejercicio fiscal.

No rescates el año que más ganas: Si te jubilas en junio, ese año habrás cobrado 6 meses de salario alto y 6 meses de pensión. A veces es mejor esperar al 1 de enero del año siguiente para que el rescate solo se sume a la pensión.

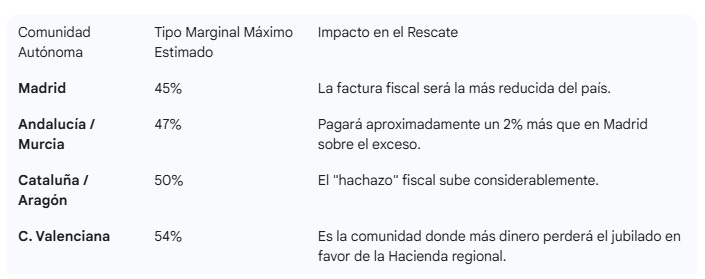

Como experto en fiscalidad, es fundamental entender que en España existe una dualidad fiscal. El IRPF se divide en un tramo estatal (igual para todos) y un tramo autonómico, que es donde cada Comunidad Autónoma (CCAA) decide si “aprieta” o “alivia” el bolsillo de sus ciudadanos.

Para un jubilado con la pensión máxima (que ya tributa en tramos elevados), la diferencia de residir en una comunidad u otra puede suponer miles de euros al rescatar su plan de pensiones.

Aquí tienes el ranking actualizado para 2026:

1A. El “Podio” de la Baja Presión Fiscal (Donde menos se paga)

Estas comunidades han apostado por deflactar la tarifa (ajustarla a la inflación) o bajar directamente los tipos marginales.

Comunidad de Madrid: Sigue siendo la referencia. Tiene el tipo marginal máximo más bajo de España (un 45% sumando el tramo estatal y autonómico). Para rentas altas y rescates de planes de pensiones, es la opción más económica.

Castilla y León: Ha aprobado rebajas en los primeros tramos y mantiene un tipo marginal máximo competitivo (entorno al 46%), posicionándose como una de las regiones más amigables para el contribuyente.

Andalucía: Ha seguido la estela de Madrid, eliminando el Impuesto de Patrimonio (vía bonificación) y reduciendo sus tramos autonómicos de IRPF. Se sitúa en la banda baja con un tipo máximo del 47%.

2B. El “Infierno Fiscal” (Donde más se paga)

En el otro extremo, encontramos comunidades con tipos marginales que pueden llegar a confiscar más de la mitad de cada euro extra que ganes.

Comunitat Valenciana: Actualmente ostenta el dudoso honor de tener el tipo marginal más alto de España para rentas altas, llegando hasta el 54% en sus tramos superiores. Rescatar un plan de pensiones aquí como capital puede ser muy costoso.

Cataluña: Tradicionalmente en la parte alta. Aunque ha aplicado algunas correcciones mínimas, sus tipos para rentas medias-altas y altas siguen siendo de los más elevados del país, con un máximo del 50%.

Asturias y Aragón: Ambas comunidades mantienen tipos marginales máximos elevados, situándose también en la frontera del 50%.

3B. Tributación de las EPSV en el País Vasco: Un régimen dual y favorable (Pequeño paraíso fiscal)

A diferencia del régimen general (AEAT), donde todo el capital rescatado (aportaciones más rentabilidad) se suma sin distinción como rendimiento del trabajo en el IRPF. Con efecto desde el 1 de enero de 2026, las Diputaciones Forales (Álava, Bizkaia, Gipuzkoa) aplican un tratamiento dual más favorable en determinadas circunstancias. Que tiene como resultado, menos impuestos en las pensiones privadas de País Vasco.

1. Lo Aportado (El Capital Principal)

Se integra al 100% como Rendimiento del Trabajo.

Cuando rescatas tu EPSV, ya sea en forma de renta o capital, la parte correspondiente a todas las aportaciones que realizaste a lo largo de tu vida laboral se suma íntegramente a tu base imponible general, exactamente igual que si fuera un salario o tu pensión pública. Pagas el IRPF según los tramos progresivos de tu Hacienda Foral, que pueden superar el 45% o incluso llegar al 50% en algunos casos.

2. El Rendimiento Generado (La Rentabilidad)

Tiene un tratamiento fiscal distinto (Y mejor).

Esta es la gran diferencia. Mientras que en el régimen general la rentabilidad acumulada paga IRPF de trabajo, en el País Vasco, el rendimiento generado puede acogerse a una reducción del 40% (Álava y Gipuzkoa) si se rescata en forma de renta y se cumplen ciertos requisitos. 100% exento en Bizkaia, si la renta es vitalicia o de mínimo de 15 años.

Si se rescata en forma de capital, el 70% se integra en rendimiento de trabajo hasta 300K. Pero la parte correspondiente al rendimiento, va a rendimiento de capital mobiliario a una tasa de tributación inferior.

Comparativa: ¿Cuánto afecta a tu jubilado del caso práctico en renta estatal?

Si tomamos a nuestro jubilado con pensión máxima (44.450€) que decide rescatar 60.000€ de golpe (sin estrategia de rentas y tras aplicar la reducción del 40% a la parte pre-2007):

Para analizar si un plan de pensiones ha sido realmente una buena inversión, no solo debemos mirar la rentabilidad del activo, sino el diferencial fiscal. Como economista, te presento el balance exacto de este caso, comparando lo que “dejaste de pagar” entonces frente a lo que “pagarás” ahora.

1. Fase de Aportación: El Ahorro del pasado

Durante 20 años, has aportado 1.500€ anuales. Al declarar ingresos superiores a 60.000€, te encontrabas en el tramo marginal alto del IRPF (estimamos un 45% de media entre tramo estatal y autonómico).

Aportación total: 1.500€ x 20 = 30.000€

Ahorro fiscal anual: 1.500€ x 45% = 675€

Ahorro fiscal acumulado: 675€ x 20 = 13.500€

Conclusión 1: Hacienda te “regaló” 13.500€ vía deducciones mientras trabajabas en sos 20 años. Ese dinero es el que realmente ha generado parte de tu rentabilidad.

2. Fase de Rescate: El Coste del presente

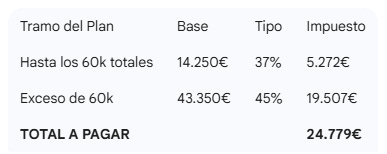

Aquí es donde muchos jubilados pierden el beneficio obtenido. Tu plan vale 60.000€. Al tener la pensión máxima (aprox. 45.750€ en 2025), cualquier euro que saques del plan empezará a tributar, como mínimo, al 37% y saltará rápidamente al 45%.

Escenario A: Rescate Total como Capital (El error caro)

Calculamos la base imponible sobre la que pagarás impuestos:

Parte pre-2007: Aportaste 3.000€. Como el plan se ha doblado, esa parte vale 6.000€.

Aplicas reducción del 40%: 6.000€ - 2.400€ = 3.600€ (base sujeta a impuestos).

Parte post-2007: El resto del plan (60.000 - 6.000 = 54.000€).

No tiene reducción: 54.000€ (base sujeta a impuestos).

Base imponible total del plan: 3.600€ + 54.000€ = 57.600€

Cálculo del impuesto (aproximado en Comunidad Autónoma media):

Como ya cobras 45.750€ de pensión, los primeros 14.250€ del plan tributan al 37% (hasta llegar a los 60.000€ de ingresos totales) y los siguientes 43.350€ tributan al 45%.

3. Balance Final: ¿Ha valido la pena?

Si rescatas todo de golpe, este es el resultado de tu “operación fiscal”:

Beneficio obtenido (ahorro pasado): +13.500€

Coste del rescate (impuesto presente): -24.779€

Resultado Fiscal: -11.279€ (PÉRDIDA)

¿Por qué sale negativo?

Principalmente por dos razones:

Tributas por la rentabilidad: El plan de pensiones es el único producto donde pagas IRPF de trabajo (hasta el 45%) por los beneficios, en lugar de IRPF de ahorro (máximo 28%).

El efecto escalón: Al sumarse a una pensión ya alta, el tipo impositivo es muy superior al que tenías cuando aportabas.

4. La Solución Estratégica: El Rescate en Renta

Para que los números cuadren, debemos evitar el tramo del 45%.

Estrategia recomendada:

Año 1: Rescata solo los 6.000€ (pre-2007) en capital. Pagarás unos 1.332€ de impuestos.

Años 2 a 11: Rescata el resto (54.000€) en rentas de 5.400€/año.

Al sumarse a tu pensión, esos 5.400€ tributarán íntegramente al 37% (en lugar del 45%).

Impuesto anual: 5.400€ x 37% = 1.998€.

Impuesto total en 10 años: 19.980€.

Nuevo Balance con Renta:

Coste fiscal total: 1.332€ + 19.980€ = 21.312€

Ahorro frente al rescate total: 3.467€ extra en tu bolsillo.

Reflexión del experto: Incluso con una estrategia óptima, el plan de pensiones para un jubilado con pensión máxima es una herramienta de diferimiento, no siempre de ahorro real, debido a que la rentabilidad generada tributa “demasiado” bien para Hacienda.

Bonus track: El beneficio del “Dinero del Estado” trabajando para ti

La ventaja no es que pagues después; la ventaja es que inviertes un dinero que no es tuyo.

Imagina que quieres invertir 1.500€.

En un Fondo de Inversión: Primero pagas tu IRPF (45%). Te quedan 825€ para invertir.

En un Plan de Pensiones: Inviertes los 1.500€ íntegros (porque los desgravas).

Esos 675€ de diferencia son un “préstamo a interés cero” que te da Hacienda. Durante 20 años, ese “préstamo” ha estado generando rentabilidad para ti. Al final, aunque devuelvas el préstamo (pagando el IRPF al rescatar), te quedas con todos los intereses que ese dinero prestado ha generado.

El cálculo matemático:

Si ambos activos rinden un 3,5% anual durante 20 años:

El Fondo (825€) se convierte en ~1.641€.

El Plan (1.500€) se convierte en ~2.984€.

Incluso si al rescatar el Plan Hacienda se lleva el 45% (1.342€), te quedan 1.642€. Has empatado con el fondo, pero con una diferencia: has tenido el control de ese capital y mayor liquidez indirecta vía devoluciones de renta anuales.

La trampa de la Rentabilidad (El punto débil)

Aquí es donde tienes razón en dudar. En un fondo de inversión, la rentabilidad solo tributa al 19%-28% (ahorro). En el plan de pensiones, esa rentabilidad tributa como trabajo (hasta el 45% o más).

La regla del experto: El plan de pensiones solo es superior al fondo de inversión si:

El tipo impositivo al rescatar es menor que al aportar (Arbitraje fiscal).

O si el tiempo de inversión es tan largo que el interés compuesto sobre el impuesto diferido compensa el mayor gravamen de los beneficios.

En tu caso (pensión máxima), el arbitraje fiscal es inexistente o negativo, por lo que tu única ventaja real ha sido la reducción del 40% para el capital pre-2007. Sin esa reducción, tu plan de pensiones habría sido una inversión menos eficiente que un fondo indexado.

Ventajas “Invisibles” pero Reales

A. Exención en el Impuesto de Patrimonio

Mientras el dinero está en el plan de pensiones, en la mayoría de las CCAA no computa para el Impuesto de Patrimonio. Para un perfil con ingresos de 60.000€ y ciertos ahorros, esto puede suponer un ahorro anual “oculto” del 0,5% al 2% sobre el capital.

B. El “As” bajo la manga: La Herencia

Si falleces y no has rescatado el plan, este no forma parte de la masa hereditaria (no paga Impuesto de Sucesiones).

Tus herederos pagarán IRPF al rescatarlo.

Ventaja: Si tus herederos tienen ingresos bajos (por ejemplo, hijos estudiantes o con salarios menores), podrán rescatarlo a un tipo del 15% o 20%, convirtiendo tu ahorro del 45% en un beneficio neto familiar espectacular.

Conclusión FINAL: ¿Valió la pena para ti?

Si tu caso es el de pensión máxima, el beneficio ha sido discreto debido a la alta tributación del rescate. Los únicos factores que han salvado la rentabilidad financiero-fiscal de tu operación son:

La reducción del 40% sobre los primeros 6.000€.

La reinversión de las devoluciones: Si cada año, cuando Hacienda te devolvía esos 675€, los gastaste en consumo, el plan fue solo un “aplazamiento”. Si los reinvertiste en otro activo, has ganado por goleada.

Espero haber ayudado a hacer tus número para optimizar tu rescate de plan de pensiones pagando el mínimo y aclarar algunos conceptos.

🛑 ¿Tu banco no te lo cuenta todo?

La mayoría de inversores pierden miles de euros al año en letra pequeña y firmando contratos que no entienden.

Únete a la lista privada de AhorroCapital Premium.

Recibe cada semana un consejo financiero (como este) que tu banco de toda la vida preferiría que no supieras.

Excelente artículo, Jon.

Creo que un gran número de personas a los cuales "su banco" les ha vendido un plan de pensiones a cambio de un juego de sartenes desconoce el hachazo fiscal que les espera cuando inocentemente lo rescaten en forma de capital.

En mi caso, aunque nunca he sido partidario de invertir en planes de pensiones, confieso el pecado venial de haber invertido en este producto y el pecado mortal de haberlo hecho de forma masiva cuando nos lo permitían.

Lo he hecho simplemente por dos motivos: el ahorro fiscal y la exención en el Impuesto de Patrimonio.

Al haber acumulado una cantidad relevante en estos productos no tengo intención de rescatarlos, salvo una pequeña parte para aprovechar la reducción del 40% pre-2007, por lo cual me interesa seguir maximizando la rentabilidad de los mismos hasta el Día del Juicio Final.

¿Tienes pensado escribir un artículo sobre las diferentes opciones que existen actualmente para optimizar financieramente los ahorros cautivos en planes de pensiones con un coste mínimo en comisiones?

Lo mejor, si no necesitas el dinero, es no rescatarlo nunca, seguir aportando para seguir bajando la base imponible de la pensión y donarlo en herencia a tus hijos u a los nietos con la ventaja de que no pasa por el impuesto de sucesiones/patrimonio.