Mi Opinión de Indexa Capital tras 8 Años: Rentabilidad Real, mi Cartera de 50.000€ y la Nueva Inversión Mínima

Mi opinión real invirtiendo en Indexa Capital durante 8 años. Descubre mi rentabilidad del 132,3%, cómo empezar con solo 1.000€ y llévate tu invitación.

Cuando se trata de dinero, las palabras se las lleva el viento. Es muy fácil recomendar o hablar sobre un producto financiero basándose en la teoría o en lo que dice un folleto comercial, pero la verdadera prueba de fuego es poner tu propio capital en juego durante años y ver qué ocurre.

Hoy quiero ser radicalmente transparente haciendo un ejercicio de nudismo financiero. Como seguramente ya sabrás, Indexa Capital es patrocinador de este blog. Pero antes de eso, soy cliente. Llevo exactamente 8 años utilizando sus servicios, atravesando subidas vertiginosas, pandemias, inflación y correcciones del mercado.

En este artículo te voy a enseñar mi panel de control por dentro. Sin trampa ni cartón. Quiero mostrarte la rentabilidad exacta que he conseguido con mis carteras de fondos indexados y mis planes de pensiones, y por qué la reciente bajada de su inversión mínima a 1.000€ es la mejor noticia que le podía pasar al inversor particular en España.

Mi Rentabilidad Real con Indexa Capital: Los números sobre la mesa

Si me conoces de leerme en AhorroCapital, sabes que no soy fan de guardarme la información. Aunque Indexa Capital no es mi plataforma de inversión principal, a día de hoy, tengo un patrimonio de más de 50.000€ repartidos entre todas mis cuentas con Indexa (Cartera de fondos y planes de pensiones).

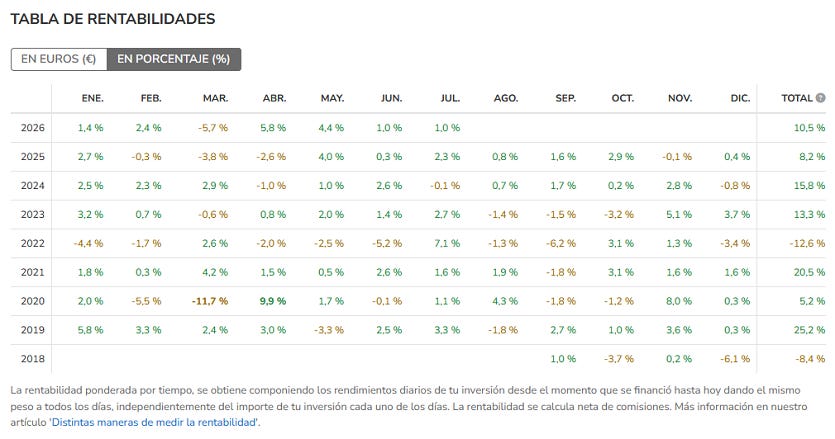

Aquí tienes mis cifras exactas tras ocho años de inversión automatizada:

Rentabilidad total (ponderada por dinero): 132,3%

Rentabilidad anualizada: 11,4%

Ver un 11,4% anualizado de media durante casi una década es la magia del interés compuesto trabajando en silencio. Esto no significa que todos los años haya ganado un 11%; ha habido años espectaculares de +20% y años donde el mercado ha caído más de un 12% (como en 2022). A continuación te pongo el cuadro de rentabilidades por meses. La clave ha sido mantener el rumbo, seguir aportando y dejar que la estrategia de gestión pasiva haga su trabajo, como suelo aconsejar.

Si estos números te convencen tanto como a mí de que la inversión a largo plazo es lo que funciona, te dejo mi invitación personal. Puedes probar el servicio desde 1.000€. Si te das de alta desde este enlace, Indexa Capital no te cobrará comisiones de gestión sobre tus primeros 15.000€ durante un año entero:

[Enlace de Invitación: Tus primeros 15.000€ gestionados gratis en Indexa Capital]

En qué invierto mi dinero: Fondos Indexados y Planes de Pensiones

A lo largo de estos años he ido diversificando mis aportaciones dentro de la propia plataforma usando dos vehículos diferentes:

Cartera de Fondos Indexados: Es el motor principal de mi inversión. Al responder a su test inicial, me asignaron un perfil de riesgo que determina qué porcentaje de mi dinero va a renta variable (acciones mundiales) y qué porcentaje a renta fija (bonos). Todo se rebalancea solo. Sólo he modificado el perfil en una ocasión. Actualmente estoy en un perfil 7/10.

Plan de Pensiones: Aprovecho las ventajas fiscales que aún quedan en España para aportar a sus planes de pensiones indexados, que funcionan con la misma filosofía de bajas comisiones y diversificación global. Por las menores comisiones, empecé traspasando un plan de pensiones que tenía desde hace años y he continuado aportando. Aquí soy un poco más arriesgado y tengo un perfil 8/10.

No tengo que entrar a comprar o vender, ni decidir qué mercado está más barato hoy. Programo mis transferencias mensuales y me olvido. Cuando tengo algún ingreso extra o he acumulado algo de ahorro, lo aporto de forma puntual e intento aprovechar alguna caída de mercado. Ya sabes, comprar en rebajas es mejor (Aunque a la larga casi ni se nota). Por eso mi rentabilidad ponderada por dinero es mejor que la rentabilidad ponderada por tiempo.

La gran barrera eliminada: Inversión mínima desde 1.000€

Durante mucho tiempo, la principal “queja” que escuchaba cuando recomendaba a algún amigo la plataforma era que los 3.000€ que pedían para empezar eran una barrera psicológica y financiera muy alta para probar a ver como iba esto de Indexa.

La buena noticia es que esa barrera acaba de caer.

Recientemente, Indexa ha rebajado drásticamente sus mínimos de entrada:

1.000€ para abrir una cartera de fondos indexados estándar.

500€ para ya clientes de algún servicio (También para hijos de clientes).

Esto cambia las reglas del juego. Porque permite a cualquier persona empezar a construir su patrimonio desde cero sin tener que acumular grandes ahorros en la cuenta corriente perdiendo poder adquisitivo contra la inflación. Además, si ya eres cliente, la opción de los 500€ para menores, es perfecta para abrirle una cuenta a un hijo desde pequeños importes y dejar que el interés compuesto actúe durante 18 o 20 años.

Por qué sigo aquí 8 años después (y lo que menos me gusta)

Ser transparente implica contar la imagen completa.

Lo mejor de mi experiencia:

Las comisiones: Son ridículamente bajas en comparación con los fondos que te ofrece el banco de tu barrio de la entidad tradicional. Por suerte, me di cuenta de esto hace muchos años. Al pagar menos comisiones, una parte mucho mayor de ese 11,4% anualizado se queda en mi bolsillo. Con el fondo equivalente de mi banco, habría obtenido un 5% anual.

El automatismo total: Es la definición de “invertir y dormir tranquilo”. La paz mental es importante para mi. Hay cosas que una máquina hace mejor que yo y conviene delegar. Menos sesgos, menos errores, menos fricción reduciendo decisiones, también es más rentabilidad.

Atención al cliente y transparencia: Cada vez que cambian un fondo por uno más barato o ajustan sus comisiones (siempre a la baja), te envían un correo explicándolo con una claridad impecable. Te aplican al momento la mejora sin que se lo pidas. En esto me recuerdan un poco a la filosofía de Pedro Serrahima en Pepe Phone, que tan to éxito tuvo en el mundo teleco.

Lo que debes tener en cuenta (la parte “aburrida”):

No es para dar el pelotazo: Si buscas hacerte rico en tres meses comprando la acción de moda o si piensas que un 11% anual es poco, esto no es para ti. La inversión indexada es aburrida por diseño, pero muy eficaz. Si buscas otra cosa, no es tu lugar.

Falta de personalización y participación: No vas a poder elegir en qué fondos invertir o qué quitar y añadir. Aunque hay 10 carteras según el perfil de riesgo, la base es la misma. El valor añadido de Indexa Capital consiste en empaquetar un buen servicio de inversión de forma eficaz por los costes mínimos, para configurar y olvidarse.

Verás números rojos: En 8 años he visto mi cartera en negativo durante las crisis globales. Hay que tener estómago para no retirar dinero o cancelar la cuenta cuando las noticias económicas son catastróficas. Justo en esos momentos de pánico es cuando más dinero he ganado a largo plazo por seguir aportando. Pero esto, aplica a cualquier inversión.

Conclusión

El mejor argumento que puedo darte no son palabras técnicas, sino mis resultados. Un 132,3% de rentabilidad acumulada a alguno puede que les parezca poco. Pero demuestra que no hace falta ser un gurú de Wall Street para hacer crecer tus ahorros si quieres lo mejor para tu dinero y tienes unas expectativas razonables. La fórmula es sencilla. Solo necesitas empezar cuanto antes, automatizar tus aportaciones a inversiones diversificadas globalmente, pagar comisiones muy bajas, tener paciencia y mantener el rumbo en los malos momentos. ¿Qué te están dando las inversiones en tu banco?

Ahora que puedes empezar desde solo 1.000€, la excusa de no tener suficiente capital ha desaparecido. Pero si todavía fuese mucho para ti, siempre tienes la opción de empezar desde 10€ con los fondos de ETFs, Indexa RV mixta internacional 75 (ISIN ES0148181003) o Indexa RV Internacional (ISIN ES0148019005), ambos fondos disponibles en Renta4 o Myinvestor.

Si no es un tema de dinero ¿Qué te paraliza? ¿No lo tienes claro todavía? Ok. La decisión no tiene que ser blanco o negro. En mitad, hay una amplia gama de grises. Yo al principio, también tuve dudas. Mi consejo es que pruebes con una parte de tus ahorros, dale tiempo y compara con lo que tienes. Los resultados van a hablar por si solos. Pero tienes que pasar a la acción.

Te recuerdo que si quieres empezar a poner tu dinero a trabajar, puedes aprovechar mi enlace de recomendación. Utilizando el siguiente botón o enlace, ambos nos llevamos 15.000€ sin comisiones de gestión de Indexa Capital durante tu primer año.

[Empieza a invertir en Indexa Capital con 15.000€ sin comisiones de gestión]

¿Tienes alguna duda sobre mi experiencia o sobre cómo configurar tu primera transferencia? Déjame un comentario aquí abajo y te respondo.

También te puede interesar:

¿Qué pasa con tu dinero si Indexa Capital quiebra? Toda la verdad sobre su seguridad

Invertir a largo plazo es una de las mejores decisiones que puedes tomar por tu salud financiera. Y si has investigado un poco, sabrás que la gestión indexada automatizada (muchas veces a través de roboadvisors) es la opción favorita de miles de ahorradores por sus bajas comisiones, su diversificación y la paz mental de delegar.

🛑 ¿Tu banco no te lo cuenta todo?

La mayoría de inversores pierden miles de euros al año en letra pequeña y firmando contratos que no entienden.

Únete a la lista privada de AhorroCapital Premium.

Recibe cada semana un consejo financiero (como este) que tu banco preferiría que no supieras.

Yo también tengo una parte desde 2019 y aguantando el tirón,pero no hago aportaciones por estar jubilado, asi que todo al interés compuesto.

Y muy satisfecho,pero con menos productividad.