¿Nos haremos ricos invirtiendo a largo plazo? La gran paradoja bursátil

¿Compensa la paciencia y soportar la volatilidad al invertir? Descubre la paradoja bursátil, el impacto de los dividendos y cómo invertir a largo plazo con éxito.

Durante décadas, se nos ha repetido una idea muy seductora: invertir en bolsa a largo plazo es la vía más segura hacia la riqueza. De hecho, los datos históricos son asombrosos. Un dólar invertido en el mercado bursátil estadounidense en 1871 se habría transformado en más de 20.000 dólares en términos reales para 2025. Si miramos los términos nominales (sin descontar el efecto de la inflación), esa cifra se dispara a medio millón de dólares.

Ante esta realidad matemática, surge una pregunta incómoda: si el mercado ofrece estos rendimientos a largo plazo, ¿por qué no somos todos ricos?.

La paradoja de la bolsa: La “muerte por mil cortes”

Aunque la teoría financiera demuestra que el mercado de valores ha generado retornos espectaculares a largo plazo, en la práctica, son pocas las personas que pasan “de la pobreza a la riqueza” únicamente invirtiendo en bolsa. El experto financiero Laurence B. Siegel denomina a este fenómeno la “muerte por mil cortes”. Esta imposibilidad de replicar la riqueza teórica se explica por varios factores de la vida real:

Los dividendos no se reinvierten (se gastan): Gran parte de la rentabilidad histórica del mercado proviene de los dividendos. Sin embargo, a lo largo de la historia, la mayoría de los inversores ha gastado ese dinero en lugar de utilizarlo para comprar más acciones, interrumpiendo así el crecimiento de sus carteras.

Los altos costes del pasado: Hoy en día es fácil invertir barato, pero hasta 1976 era imposible comprar un fondo indexado. Los inversores tenían que armar sus propias carteras pagando altas comisiones de corretaje que restaban una parte fundamental del rendimiento.

Impuestos y gastos vitales: Los rendimientos teóricos casi nunca tienen en cuenta que la gente real tiene que pagar impuestos, a menudo en cantidades bastante grandes. Además, un horizonte ininterrumpido de 154 años es solo un ejercicio académico sobre el papel, ya que pocas personas tienen siquiera un plan a 40 años sin que “algo surja” y necesiten retirar fondos. Finalmente, la riqueza intergeneracional suele disiparse a medida que se reparte entre los herederos y los gastos aumentan.

El verdadero motor del patrimonio: El tiempo y el interés compuesto

A pesar de que el mercado no nos convierta mágicamente en multimillonarios de la noche a la mañana, invertir a largo plazo es una necesidad si queremos proteger nuestros ahorros. El éxito no radica en predecir el futuro, sino en la disciplina estratégica.

Mantener el dinero “seguro” en efectivo tiene un coste invisible demoledor y representa una pérdida garantizada: la inflación. Con una inflación moderada del 2% anual, el poder adquisitivo de tus ahorros se reduce a menos de la mitad en 40 años.

Para combatir esto, la clave está en el interés compuesto y la reinversión de dividendos, que son el verdadero motor del patrimonio. Empezar pronto marca una diferencia brutal: comenzar a invertir a los 25 años en lugar de a los 35 años puede generar cientos de miles de euros adicionales para la jubilación gracias a la ventaja exponencial del tiempo.

Además, la esperanza de vida ha aumentado significativamente. Una pareja que hoy tiene 65 años se enfrenta a un horizonte más amplio de lo que parece, teniendo una probabilidad del 50% de que al menos uno alcance los 90 años. Esto significa que nuestro capital debe estar estructurado y seguir trabajando para durar décadas.

¿Compensa la paciencia y soportar la volatilidad?

La respuesta es un rotundo sí. Pero requiere estómago y mentalidad fría. En las inversiones, el riesgo y la rentabilidad son inseparables. Para lograr rentabilidades que superen a la inflación, el inversor debe aceptar las oscilaciones en los precios de sus activos, lo cual es simplemente el “peaje” del crecimiento a largo plazo.

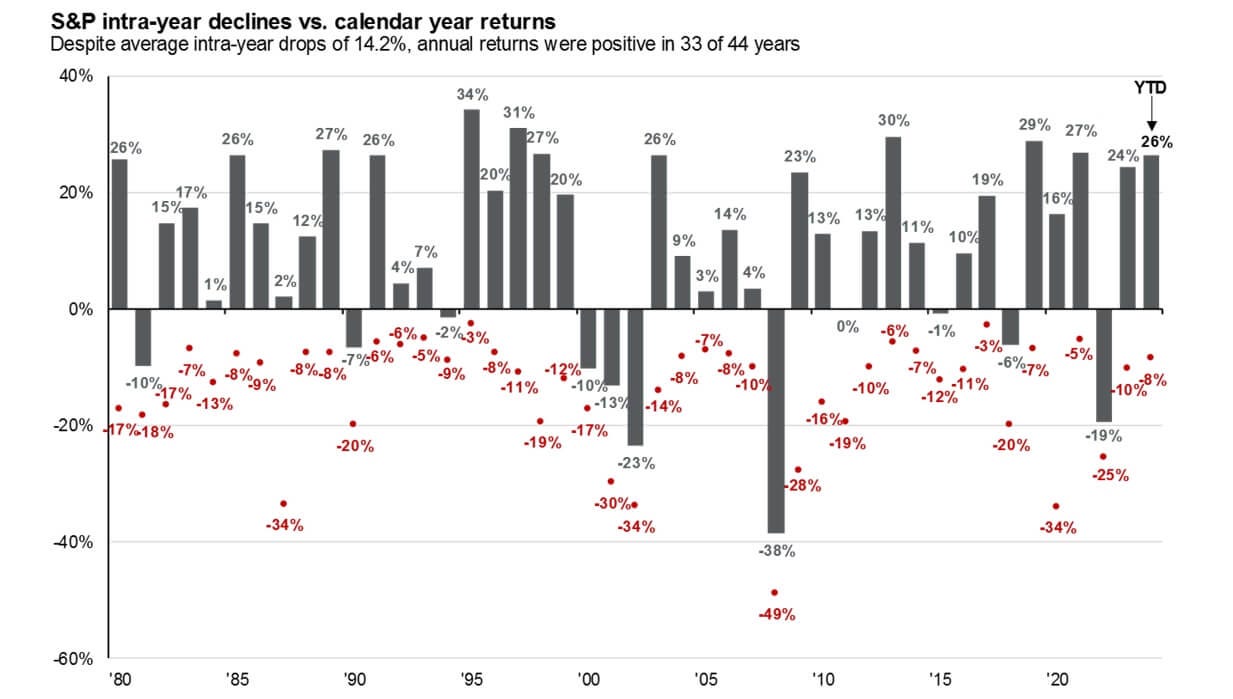

Es vital entender que la volatilidad es la norma, no la excepción. Las caídas dentro de un mismo año (intra anuales) superiores al 10% son un hecho cotidiano en los mercados. Sin embargo, a pesar de estas correcciones severas, la gran mayoría de los años naturales acaban terminando en terreno positivo.

Es el tiempo el que se encarga de neutralizar la volatilidad. Históricamente, desde 1950, una cartera diversificada (por ejemplo, 50% acciones y 50% bonos) no ha experimentado nunca rentabilidades negativas en ningún periodo consecutivo de 10 años.

El peligro de ser un “inversor reactivo”

Un error frecuente es intentar predecir el mercado. Vender durante las caídas por pánico solo sirve para convertir pérdidas temporales en pérdidas permanentes. Además, los inversores que intentan salirse y volver a entrar (hacer market timing) a menudo se pierden los días de mayor recuperación, que suelen ocurrir muy cerca de los peores momentos del mercado.

Refugiarse en efectivo tras una gran crisis es contraproducente: después de las crisis históricas desde 1990, mantener una cartera diversificada ha superado consistentemente la rentabilidad de tener el dinero parado a medio y largo plazo. La diversificación es la herramienta definitiva para mitigar caídas extremas y mantener un crecimiento estable.

Conclusión

Entonces, ¿nos haremos ricos? Invertir a largo plazo probablemente no te convierta en un magnate de la talla de Rockefeller, porque los imprevistos de la vida, los impuestos y nuestra propia necesidad de consumir ganancias actúan como limitaciones reales. Sin embargo, mantener la paciencia, tolerar la volatilidad como parte natural del proceso y reinvertir pacientemente tus dividendos a lo largo de las décadas, sigue siendo el camino más seguro y estratégico para hacer crecer tu patrimonio de forma constante frente a la inflación.

🛑 ¿Tu banco no te lo cuenta todo?

La mayoría de inversores pierden miles de euros al año en letra pequeña y firmando contratos que no entienden.

Únete a la lista privada de AhorroCapital Premium.

Recibe cada semana un consejo financiero (como este) que tu banco preferiría que no supieras.

Solo con disciplina, tiempo y reinversión constante superas la inflación y construyes patrimonio real.

Este artículo es lo que me hubiera gustado leer a los 20 años, cuando no encontraba quién resolviera mi pregunta sobre cómo rentabilizar mis ahorros superando holgadamente la inflación.

Sin embargo, ¿qué hacer cuando ya estás entrado en una edad madura entre 50 o 60, por ejemplo, y no dispones del activo más importante que es el factor tiempo? Tampoco tiene sentido llegar a los 90 con un capital importante cuando ya no lo podrás disfrutar y no tienes herederos que te importen demasiado.