MyInvestor vs Indexa Capital (2026): La comparativa definitiva para inversores que Odian Perder Dinero

¿Dudas entre la automatización de Indexa Capital o las comisiones mínimas de MyInvestor? Analizamos costes, rentabilidad y tiempo dedicado para que elijas la mejor opción para tu cartera en 2026.

Has hecho los deberes. Ya sabes que los fondos de tu banco tradicional son una máquina de quemar patrimonio a base de comisiones del 2%. Sabes que la gestión indexada es el camino matemático más seguro para rentabilizar tus ahorros a largo plazo.

Pero ahora te enfrentas a la “parálisis por análisis”: ¿Eliges la comodidad total de un gestor automatizado de inversiones como Indexa Capital o vas a por el coste mínimo absoluto haciéndolo tú mismo en MyInvestor?

Como ingeniero de tus propias finanzas, la respuesta no es “uno es mejor que otro”. La respuesta depende de dos variables: ¿Cuánto vale tu tiempo? y ¿Cómo es tu personalidad?

En esta comparativa disecciono ambas plataformas sin filtros para que tomes una decisión basada en datos, no en marketing.

1. La Filosofía: ¿Piloto Automático o Cambio Manual?

Para entender la batalla MyInvestor vs Indexa, piensa en esto como la diferencia entre ir en Taxi o conducir tu propio coche.

Indexa Capital: “Págate por tu tranquilidad”

Indexa es el líder de los gestores automatizados en España y séptimo grupo financiero por volumen de gestión en carteras delegadas de fondos, por delante de Bankinter, Banca March o Abanca.

La ventaja: Tú pones el dinero, ellos hacen todo lo demás. Test de perfilado, asignación de activos, rebalanceos automáticos, optimización fiscal, correos formativos y transparencia informativa total.

Para quién es: Para el perfil que quiere una solución de “configurar y olvidar”. Ideal si prefieres dedicar tu tiempo libre a tu familia o a facturar más en tu negocio, en lugar de mirar gráficos, bucear en foros financieros o fichas de fondos entre las que elegir.

MyInvestor: “El Supermercado de Fondos”

MyInvestor es un Neobanco que te da acceso directo al mercado.

La ventaja: Sin comisiones de custodia en fondos indexados (Vanguard, iShares, Amundi). Tú eliges qué compras, cuánto inviertes, en qué momento y cuándo rebalanceas.

Para quién es: Es la elección clara para el “Optimizador Inquieto”. Te gusta tener el control total, disfrutas diseñando tu cartera y quieres ahorrarte hasta el último céntimo en comisiones de gestión.

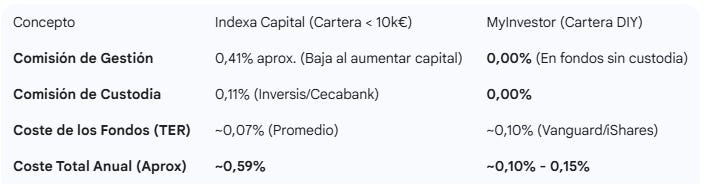

2. El Dato que importa: Comisiones y costes reales

Aquí es donde sacamos la calculadora. Recuerda: en inversión, costes bajos = mayor rentabilidad.

🔴 Análisis rápido: Matemáticamente, MyInvestor gana por goleada. Te ahorras casi un 0,45% anual. En una cartera de 50.000€, eso se traduce en 225€ al año o 45€ anuales por cada 10.000€ invertidos, que se quedan en tu bolsillo (compuesto a 20 años, es mucho dinero).

Pero, ¿dónde está la trampa?

Ese 0,45% extra que pagas por el servicio que presta Indexa, es el precio de tu tiempo y de evitar errores humanos. En MyInvestor, todo lo tendrás que hacer tú. Desde buscar los fondos y decidir la distribución, pasando por las compras periódicas o la optimización fiscal cuando quieras hacer una retirada. Si te olvidas de rebalancear o si te entra el pánico y vendes cuando el mercado cae, perderás mucho más que ese 0,45%.

Por otro lado, Inversis/Cecabank, reportan a AEAT las comisiones de custodia (0,11%) como gastos deducibles en territorio común y estarán incluidas como tal en tu borrador de declaración. Además, accedes a clases institucionales más baratas. Con lo que al final, si haces el número fino, la diferencia ya no es tanta.

3. Experiencia de usuario y barreras de entrada

El factor “Pereza”

Indexa Capital: Su interfaz es minimalista y perfecta. Es aburridísima, y eso es bueno. Está diseñada para que no toques nada. Te envían un email mensual con la rentabilidad y listo.

MyInvestor: Su app ha mejorado, pero sigue dando bastantes fallos. Además, tienen un modelo de negocio que intenta rentabilizarse con venta cruzada. Porque con los fondos indexados, no ganan nada. Verás ofertas de hipotecas, cuentas remuneradas, bróker y crowdfundings. Requiere disciplina para entrar, comprar tu fondo Vanguard Global Stock y salir sin distraerte.

El Mínimo para empezar

Indexa: Requiere 2.000€ iniciales y planes de pensiones desde 50€

MyInvestor: Puedes empezar desde 1€. Ideal para hacer DCA (Dollar Cost Averaging) mensual automatizado sin importar tu nivel de ahorro.

4. El Veredicto: ¿Cuál elijo en 2026?

No hay respuesta incorrecta, pero hay una respuesta óptima para tu perfil psicológico:

Elige INDEXA CAPITAL si...

Valoras tu tiempo por encima de todo: Eres un profesional con agenda llena. Quieres paz mental. No quieres estar pendiente de si tu Asset Allocation se ha desviado un 5%.

Te conoces y eres emocional: Si el mercado cae un 30%, Indexa rebalanceará por ti comprando barato con tus aportaciones periódicas. Si lo haces tú solo, es probable que te paralices por miedo o tomes una mala decisión por la presión del momento. Quieres reducir la probabilidad de cometer errores y quitarte de la ecuación.

Buscas simplicidad y transparencia: Su política de comunicación y sus informes fiscales son impecables.

Elige MYINVESTOR si...

Eres un “Optimizador”: Disfrutas entendiendo qué es el MSCI World vs. Emerging Markets. E indagando en las fichas de cada fondo.

Quieres el máximo interés compuesto: Ese 0,45% de ahorro anual es sagrado para ti. Eres de los que piensa que cada céntimo cuenta. No te importa dedicar tiempo a estar pendiente de los mercados e informarte de cada novedad.

Quieres flexibilidad total: Quieres mezclar un 80% de fondos indexados con un 10% en una cartera de acciones específicas, tus gestores activos favoritos o liquidez remunerada al 2,5%.

💡 El Consejo de AhorroCapital

¿Todavía indeciso? Aplica la Estrategia Híbrida:

Abre cuenta en MyInvestor para tu fondo de emergencia (aprovechando su cuenta remunerada) y crea tu cartera do it yourself. Al mismo tiempo, empieza tu cartera de largo plazo en Indexa Capital. Dale un tiempo y compara. Cuando tengas experiencia y conocimientos (y un patrimonio > 10.000€), plantéate si quieres moverlo a MyInvestor para gestionar tú mismo y ahorrar costes o delegar íntegramente en el servicio de Indexa Capital. Las cosas no son de color blanco o negro. En medio, hay un montón de matices. Tan distintos como cada persona.

Decidas lo que decidas, te dejo mis enlaces de invitación y descuento:

Indexa Capital: Invitación/descuento 💵

Si aceptas mi invitación y contratas cualquier servicio de Indexa, ambos tendremos 15.000 € gestionados gratis durante un año en nuestra cartera de fondos (solo pagarás las comisiones del banco custodio y de las gestoras de los fondos).

MyInvestor: Invitación para abrir cuenta y ganar cada uno 25€ 💵

Requisitos. Cumplir alguna de estas 3 opciones en los 3 primeros meses:

Tener 1.000 € en efectivo en la cuenta.

Contratar un depósito.

Invertir 100 € en fondos, carteras, planes o acciones y ETF.

Lo único prohibido es no hacer nada y dejar el dinero en la cuenta corriente.

🛑 ¿Tu banco te está ocultando comisiones?

La mayoría de inversores pierden miles de euros al año en letra pequeña que no entienden.

Únete a la lista privada de AhorroCapital Premium.

Recibe cada semana un consejo financiero (como este) que tu banco preferiría que no supieras.

Gracias por tus artículos son un compendio de sabiduría aplicada a la inversión.

Muchas gracias !

Hola,

Llevo más de 3 semanas para abrir una cartera de fondos indexados en Myinvestor a mis hijos. Me dicen que pueden tardar hasta 30 días ¿esto es normal?

Abrí cuenta con ellos por recomendación de una compañera de trabajo y estaba bastante contenta por la variedad de producto y poder tenerlo todo en un mismo sitio. Pero estoy considerando cambiarlo. Además de los fallos de la plataforma, últimamente no he conseguido cursar una orden para comprar acciones. Además de que me dice que no es producto conveniente para mi, a pesar de que en mi test Mifid me salió adecuado. Al final de la orden me sale un aviso que pone "En este momento no hemos podido cargar la información". La atención al cliente es bastante mala. llamo y llamo, pero me ponen en espera todo el tiempo. Se me está empezando a agotar la paciencia. ¿Qué me recomiendas?

Gracias por anticipado.