Críticas a la inversión indexada

¿Son justificadas? Desventajas e inconvenientes más criticados de la inversión indexada y la gestión pasiva. El estilo de inversión, que no para de crecer.

Cómo emprendimiento, gestionar el dinero de terceros, siempre me ha parecido un negocio estupendo. Se puede ganar mucho dinero si eres capaz de atraer el capital suficiente para arrancar. Desde el lado de los inversores, las cosas pueden ser un poco confusas. Ya que la oferta y la variedad de alternativas para invertir, es completísima. No sólo por clases de activos o vehículos. Especialmente por la diversidad de estilos para invertir.

Todos viven de la misma industria. Pero cada cual, te cuenta una historia para convencerte de que su método es más efectivo. Y que vale la pena pagar los honorarios que piden. La realidad, es que la administración de dinero de terceros, es la única industria en la que pagando más, no obtienes un mejor producto o servicio.

Yo creo que cada vez más personas se están dando cuenta de que las comisiones importan y por eso crece la inversión indexada. La otra cara de la moneda, son los profesionales que viven de cobrar comisiones elevadas, que ven peligrar su modelo de negocio y forma de vida. De ahí las críticas a la gestión indexada, en mi opinión. Por eso, abro debate. Enumero las principales objeciones y vamos a ver si llevan razón o no.

1. La gestión activa está creando burbujas y volatilidad

La gestión indexada se está apoderando del mercado. En EEUU más de la mitad del dinero que se invierte en fondos o ETFs, va a parar a fondos índice. Lo que puede exponer a los inversores a valoraciones excesivas.

Sin embargo, quien fija los precios son los gestores activos, con sus transacciones. Quienes en promedio, acaparan el 95% del flujo de dinero y operaciones del mercado. Dado que los activos, rotan más la cartera, hacen más operaciones. Quien compra y vende, es quien determina los precios de equilibrio de un activo en el mercado. Los fondos indexados, recogen esa valoración, pero no participan en el proceso de compra y venta que determina los precios.

Los fondos indexados, no compran más las que suben ni venden más las que bajan. Únicamente replican el índice en proporción a su capitalización. Si no entra dinero en los indexados, la gestión indexada ni compra ni vende. Pero los precios siguen moviéndose, porque los activos, siguen negociando en el mercado. Por eso no pueden provocar burbujas en el mercado, ni volatilidad.

Una vez, le preguntaron a un directivo de Vanguard: ¿Dónde está el límite de la indexación? ¿Cuánto puede crecer?. - respondió - no estoy seguro, pero creo que con un 1% o 2% de gestores activos, es suficiente para que haya una gestión eficiente de precios en el mercado. Aun estamos muy lejos de eso. Pero queda claro que, si alguien es responsable de la formación de burbujas, no son los inversores pasivos.

2. Los fondos indexados son más arriesgados

Aquí el argumento es que cuando inviertes en un índice de forma pasiva, como “no hay nadie al volante”, te llevas todas las subidas del índice, pero también toda la caída. Y no hay forma de protegerse. Presuponiendo, que una gestión activa, puede tomar mejores decisiones en mercados que corrigen.

Los datos estadísticos, nos muestran que más de la mitad de los fondos activos lo hacen peor que los índices en mercados bajistas y además, se comportan con más volatilidad. Con lo cual, no se cumple la premisa de esta crítica.

Por otro lado, se señala que la inversión indexada no mira los fundamentales de las empresas en las que invierte. Simplemente compra cada acción por su capitalización, cada vez que entra dinero, empujando los precios y manteniendo la ineficiencia de valoraciones erróneas.

Sin embargo, con la gestión activa, se introduce un nivel de riesgo superior al de la gestión indexada que replica al índice. Porque al seleccionar y ponderar unos valores por encima de otros, busca recompensa en otras primas de riesgo. Divergencias como la de las acciones infravaloradas, las situaciones especiales, pequeñas compañías, el momentum o el quality, por poner algunos ejemplos.

3. La inversión indexada compra las buenas y las malas empresas

Se supone que la gestión activa con su análisis fundamental, cuantitativo o macro, es capaz de seleccionar las acciones con mayor potencial y dejar de un lado las malas compañías o que tienen peor pinta.

Mientras que la inversión indexada, como compra el pajar entero y no busca la aguja, se come todo el desarrollo negativo de las acciones que van mal (y toda el crecimiento de las que suben). Además, la inversión en índices, se pierde parte del crecimiento de las empresas pequeñas, que luego pasan a formar parte del índice.

Sin embargo, lo que mucha gente tal vez no sepa, es que por la forma en la que se revisa y actualiza la composición de los índices, muchas empresas desaparecen del índice tiempo antes de que pierdan gran parte de su valor. Bien porque se reduce el volumen de negociación o porque muchos analistas dejan de cubrir la empresa.

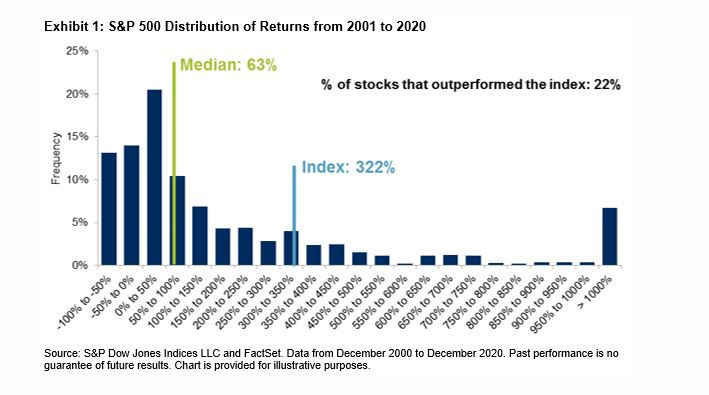

Además, la rentabilidad de los índices, se explica por un puñado reducido de acciones. Que se beneficia de todo su recorrido hasta el final. Esos ganadores, muchas veces no son tan evidentes. Durante la primera década de los 2000, Domino’s Pizza, fue mucho mas rentable que Google o Amazon. Mientras que la aportación de la gran mayoría restante, termina siendo irrelevante. Lo que unido a los bajos costes, hace que en el largo plazo, el 95% de los gestores no bate al índice del mercado con el que se compara y en el que invierte. Porque es enormemente difícil acertar anticipadamente con la Nokia, Exxon o Meta, que acapararán los retornos de la próxima década y mantenerlos durante todo su ciclo de crecimiento. Mientras que un gestor activo se puede equivocar en su selección, en la inversión indexada llevarás esos ganadores en cartera, con total seguridad. Con lo cual, la crítica se desvanece por si sola.

4. La inversión indexada esta bien para gente que no sabe

Hace poco más de 10 años que se puede invertir en fondos indexados en España, sin comisiones extra. Por lo que aún no hay tanta gente que los conozca. Sin embargo, quien los prueban y comparan, no vuelven jamás a los fondos de los bancos.

La inversión indexada es una solución para invertir muy eficiente para personas que no tienen demasiados conocimientos ni tiempo. Pero también, es un vehículo de inversión al que llegan con convicción muchos inversores experimentados, tras haber probado de todo y haberse formado muy a fondo.

En el medio, están aquellos a quienes su ego y su falta de conocimientos avanzados, les impide reconocer que no serán capaces de llevar a cabo una estrategia de inversión con resultados superiores de forma consistente. Es cuestión de tiempo que se estrellen con la realidad.

5. La inversión indexada es para mediocres

La mayoría de la gente, se enfoca en la búsqueda de los ganadores cada año. A pesar de tener las probabilidades en su contra. Y desprecia la alternativa de la indexación, que te asegura estar siempre en el top 5 en el largo plazo.

Obtener el resultado de los índices que representan el crecimiento de las principales economías del mundo, menos unos costes mínimos y el efecto de la capitalización a largo plazo, es una gran solución de inversión para cualquiera.

Sólo unos poquitos gestores, son capaces de superar a los índices a largo plazo y no por mucha diferencia. No hay forma de saber si son realmente hábiles o han tenido suerte. Además, es imposible conocer de antemano, quienes serán esos gestores. Descubrirlos al principio y seguir con ellos toda la vida. Por no hablar, de que el gestor no deja de ser una persona, que a lo largo de su vida, tendrá etapas, evolucionará, cambiará de proyecto o empresa, etc.

Jugar a no perder con la alternativa que te da la mejor esperanza matemática, es de largo, la mejor opción para cualquiera.

6. Puede haber periodos muy largos de bajo o nulo rendimiento

El índice S&P 500 tardó 13 años en recuperar, claramente, su nivel previo al estallido de la burbuja de las puntocom en el año 2000. Durante ese largo periodo de tiempo, la estrategia de comprar índices no consiguió aportar ningún valor a sus inversores. Mientras que hubo gestores activos, que supieron aprovechar las oportunidades, obteniendo consistentemente rentabilidades de doble dígito.

El último recurso es intentar asustarte con este argumento. Que siendo cierto que en el periodo 2000-2013 el S&P 500 estuvo plano, la realidad de un inversor es que va aportando dinero según va ingresando y ahorrando. Y son esas aportaciones periódicas, las que cambiarían el resultado de este análisis. Aun así, es cierto que puede haber periodos prolongados en los que haya que esperar pacientemente a ver retornos positivos. Pero eso pasa con cualquier inversión. Después de los excesos, la reversión a la media es inevitable. También se suele poner Japón como ejemplo de malos resultados de los índices.

Conclusiones

Si te encuentras a alguien que te habla mal de la inversión indexada o gestión pasiva, es porque seguramente, tiene intereses en la gestión activa y quiere venderte algo. El sueldo de muchos profesionales, depende de que la esperanza de una rentabilidad superior siga viva. O simplemente, opina negativamente de la indexación, porque le falta formación, experiencia y conocimientos.

A mi me cuesta aceptarlo y sigo en busca del santo Grial de la inversión. Mientras tanto, invierto mayoritariamente en fondos indexados. Que después de dar muchas vueltas a lo largo de 20 años, no he encontrado nada que me de más por menos con mejor efectividad.

Gran artículo como siempre.Te felicito Jon.Yo también soy inversor mayoritario en índices porque creo que para un inversor sin muchos conocimientos de valoración de empresas o tiempo para dedicarse a ello, es la forma de invertir más cabal.Sabes que tu fondo nunca va a ser el mejor fondo ,pero también sabes que siempre va a ser el segundo o tercer mejor fondo en rentabilidad a lo largo de los años.

Un saludo !!

Si todos, desde nuestra más temprana juventud invirtiéramos todos nuestros ahorros en fondos de inversión indexados, ¿seguiría valiendo la conclusión de que a muy largo plazo habríamos logrado multiplicar nuestro dinero muy por encima de la inflación?, ¿podríamos alcanzar todos la independencia financiera mucho antes de la edad de jubilación? Es decir, si todos somos ricos nadie es rico, porque desaparecen los bienes y servicios que la mayoría de los no ricos proporcionan, para que los ricos puedan vivir de renta sin trabajar. Por tanto, yo intuyo que la inversión indexada o la activa en renta variable, sólo funciona si se aprovecha de las ineficiencias inversoras de una mayoría atrapada con sus ahorros no optimizados desde el punto de vista más rentable. ¿Estoy en lo cierto?

Por otra parte, si Jim Simons con su análisis matemático y tratamiento de datos en su fondo Medallion ha demostrado empíricamente una rentabilidad espectacular y sostenida en el tiempo, ¿no ha devaluado científicamente todo el fundamento de análisis de lo que hacen los demás gestores activos? ¿Por qué no se puede invertir en ese fondo?

Gracias.