¿Cuál es el mejor momento para invertir? RESPUESTA DEFINITIVA

La diferencia entre invertir siempre en el mejor momento y un inversor con la peor suerte del mundo, que invierte siempre en el punto más alto, es realmente pequeña a largo plazo.

Mucha gente tiene claras las razones por las que debería invertir sus ahorros. Conseguir los objetivos financieros vitales, evitar la pérdida de poder adquisitivo del dinero por el efecto de la inflación, obtener una rentabilidad atractiva, etc. Pero llega el momento de tomar una decisión y siempre surge la pregunta. ¿Es ahora buen momento para invertir? Y empezamos con las dudas y las excusas.

Es que todo esta muy alto ahora, ha subido mucho. Mejor espero un poco. O la bolsa está cayendo ¿y si cae más? Es que quiero ajustar un poco más en punto de entrada. Yo creo que no es buen momento, porque fíjate como están las cosas en la calle y todo lo que se oye. Quiero hablar con alguien que me diga qué va a pasar…

Y así, un sinfín de excusas. Pero total, no haces nada. Se pasa el tiempo y a veces, ocasiones increíbles que sólo se repiten una vez cada 10 años, se esfuman.

Estoy de acuerdo en una cosa. Empezar a invertir en un momento en el que los mercados están rotos, te puede proporcionar un gran margen de seguridad que te de el impulso inicial (o empujón, que decía Thaler) para seguir en el camino. Pero, el miedo paraliza. Si no estas bregado en crisis, al final, lo más probable es que no des el paso.

¿Es aconsejable tratar de acertar con el mejor momento para invertir o desinvertir?

Muchas personas creen erróneamente que en bolsa ganan dinero, los inversores que están encima del mercado siguiendo las tendencias. Comprando y vendiendo cada poco. Y que por tanto, hay buenos o malos momentos para invertir. En parte la culpa, es de los medios de comunicación. Que entran en ese juego de alimentar las expectativas del corto plazo, con titulares de las 5 mejores acciones para invertir en verano. O las acciones que mejor lo harán esta semana, etc. Todo para llamar la atención y vender periódicos. Y los brókeres e intermediarios financieros, encantados. Que se embolsan más comisiones, cuantas más operaciones hagas.

Lo mismo que Hacienda con los rendimientos explícitos. Que si ganas un euro, en la campaña de la renta te estará esperando para pedirte su parte.

La idea de hacer dinero en poco tiempo se vende bien. Y hay mucha gente que quiere creerla. Pero no hay atajos.

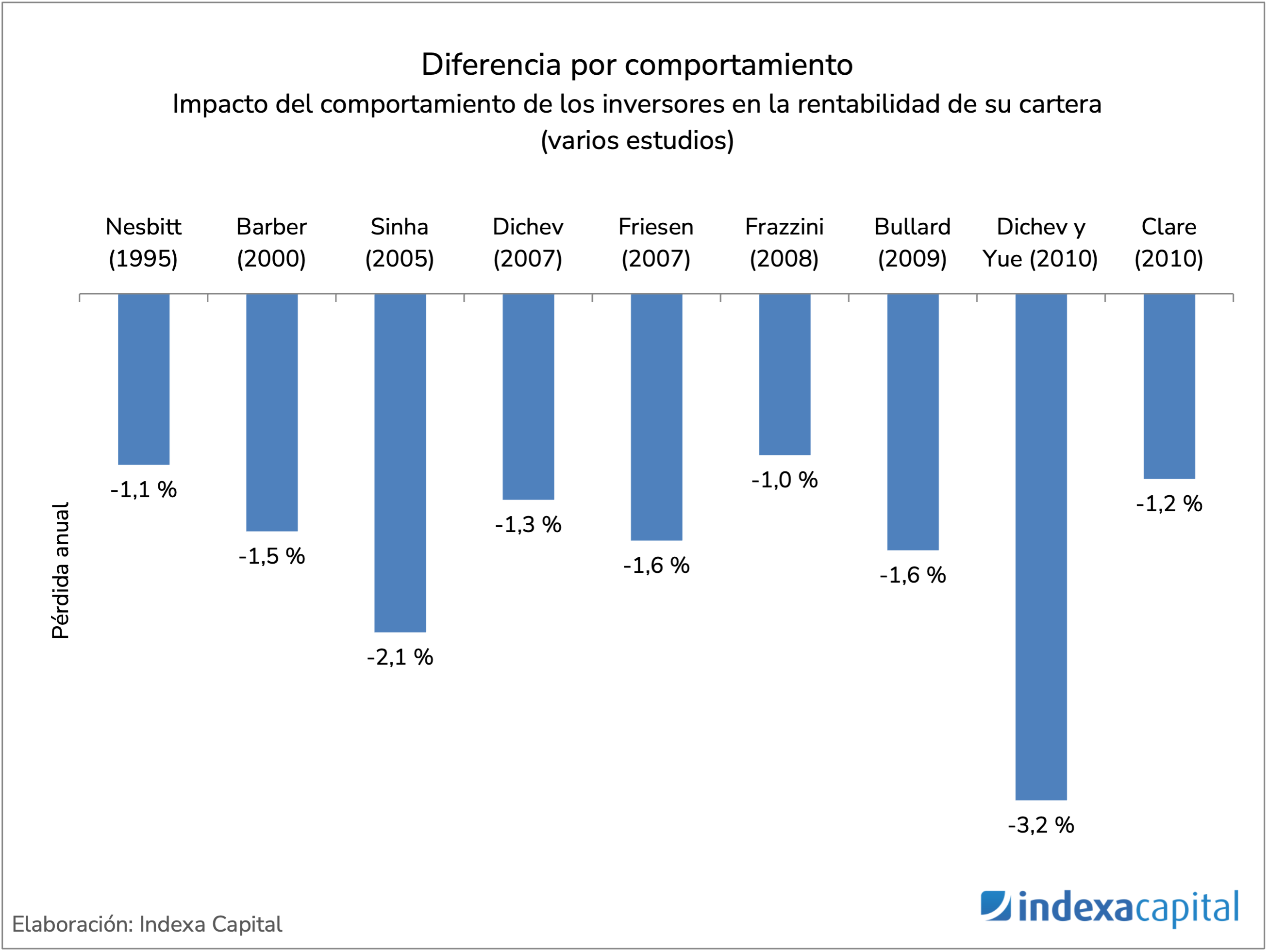

La recomendación general, es no intentar elegir el mejor momento para invertir o desinvertir. Porque diversos estudios, han demostrado que ese comportamiento destruye en promedio entre un 1% y 1,5% de rentabilidad.

Lo único cierto, es que es mucho más importante el tiempo que permaneces invertido y expuesto al mercado, que acertar con el momento adecuado. Porque el mercado es incierto y aleatorio en el corto plazo. Pero se vuelve más o menos predecible en el largo plazo. Sé que nos puede el nervio y la impaciencia. Eso es otra cosa que hay que trabajar y ahora vamos con algún consejo sobre esto.

El factor tiempo y el riesgo en las inversiones

El tiempo es clave en el rendimiento de una inversión. A mayor plazo, menor volatilidad y mayor potencial de revalorización por efecto de la capitalización compuesta. Pero nos cuesta verlo. Además es sacrificado. Porque hay ser paciente. Por eso suelo decir que hay personas que por su manera de ser, están incapacitadas para invertir. Espero que tú no seas una de esas.

Nos cuesta mucho pensar en términos de crecimiento exponencial. Hasta el punto que despreciamos torpemente la rentabilidad que podemos conseguir generando beneficios sobre beneficios con el paso del tiempo. Así como el efecto disposición. Queremos el dinero ahora, para gastarlo cuando somos jóvenes. No cuando seamos viejos, y los achaques de la salud no nos dejan disfrutarlo.

No puedo estar más de acuerdo con Peter Lynch, cuando decía eso de que se ha perdido mucho más dinero tratando de anticiparse a los movimientos del mercado y a las correcciones, que en las propias correcciones. Pero es que claro, los vaivenes es lo que no todo el mundo lleva bien. Y ahí está el problema. Que sigue habiendo gente, que cree que hay alguna fórmula para evitar esa parte tan desagradable de la inversión y quedarse solo con lo bueno.

Que son los que invierten corriendo detrás de los precios cuando todo sube y huye despavorido en rebaño con las caídas, destruyendo valor con unas perdidas ya irrecuperables. Saliendo escaldado del mercado para no volver a invertir jamás. Creyendo que esto de invertir es sólo para ricos con información privilegiada y cosas así.

Por esa misma razón, también Lynch decía que “todo el mundo tiene el cerebro suficiente para ganar dinero en bolsa, pero no todo el mundo tiene suficiente estómago. Si eres de los que sufre al ver caer tu cartera de inversión en los momentos de pánico del mercado, mejor que no inviertas en acciones”. Ese traqueteo del mercado, es el peaje inevitable que hay que pagar para ganar una mayor rentabilidad por los ahorros.

Un ejemplo sobre el mejor momento para invertir en el S&P500

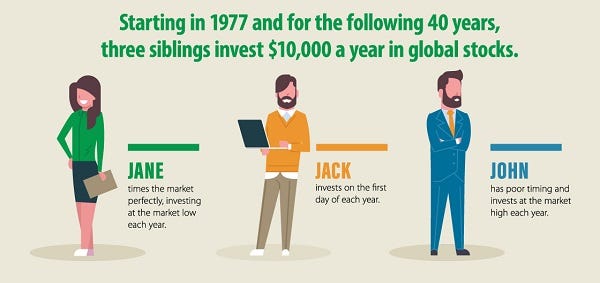

Vamos con un ejemplo, a ver si te convenzo de forma definitiva y dejas de procrastinar en tus inversiones. Voy a tomar prestados unos recortes de VisualCapitalist, que hace unas infografías muy chulas.

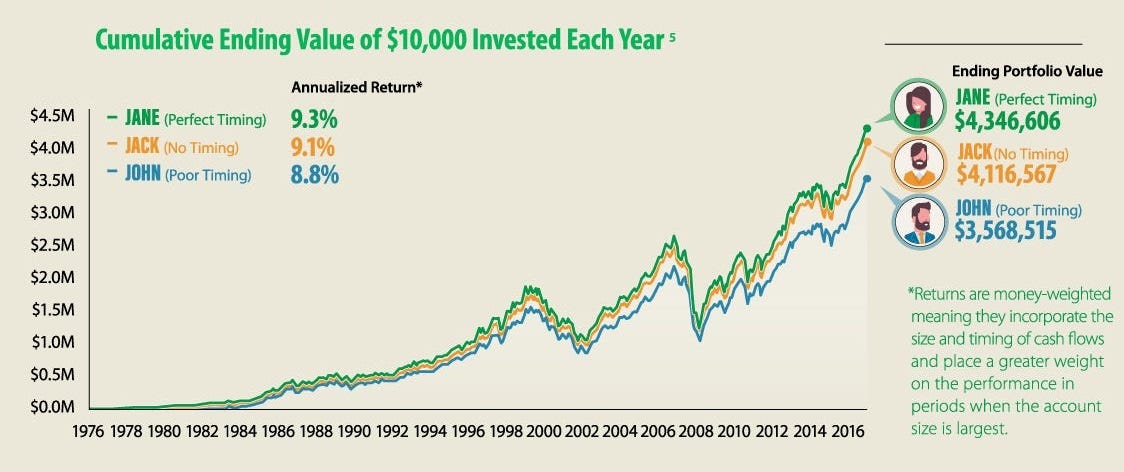

Tenemos a 3 inversores que invierten $10.000 todos los años, durante 40 años en el S&P500. Jane que tiene muy buen ojo, invierte siempre en el mejor momento de cada año. Por otro lado tenemos a Jack. Que no se quiere romper la cabeza, y programa su inversión para que se haga en 1 de enero de todos los años. Y finalmente, tenemos a John. Que es el tío con la peor suerte del mundo. Y siempre escoge el peor momento para invertir sus $10.000. ¿Qué resultado obtendrá cada uno con sus inversiones?

Los hechos son que entre haber invertido en el mejor momento posible todos los años y el peor momento, Jane y Jack, se llevan un 0,5% de rentabilidad anual. Mientras que Jack, que no se complicó la vida y programó sus aportaciones periódicas, obtuvo un 0,2% anual menos que Jane.

Moraleja: ¿Tiene sentido pensar si es buen momento para invertir ahora?

La respuesta es clara. Aunque tuvieses la potra de invertir siempre en el mejor momento, la diferencia en porcentaje no es muy significativa en el largo plazo. Dado que es tan difícil invertir siempre en el mejor momento o siempre en el peor, lo más probable es que en el largo plazo, obtengas una rentabilidad media similar a la que obtiene Jack con sus aportaciones periódicas. Y que es muy próxima a la rentabilidad de invertir siempre en el mejor punto cada año.

Luego, es claramente un debate estéril e innecesario, en el que no merece la pena desgastarse. Es mucho más importante empezar a invertir cuanto antes y estar expuesto al mercado e mayor número de años posible, que dar con el momento ideal.

La incertidumbre va a estar siempre ahí. Es por eso que es rentable invertir. Si fuese seguro, no sería rentable. Asume que habrá curvas en el camino, y empieza ya. La recompensa en el largo plazo lo justifica.

El coste de oportunidad de no invertir

El coste de oportunidad de estar esperando ese momento perfecto para invertir, desde un visión subjetiva, pueden ser años. Dejando pasar largos periodos alcistas, en los que haber sumado ya una buena rentabilidad. Luego, también ocurre muchas veces, que cuando se presenta ese momento soñado, te tiemblan las piernas y al final no inviertes. Porque piensas que igual cae más. Y sigues esperando y esperando. Para al final no hacer nada. Pero eso sí, con la cabeza caliente y los pies fríos de tanto pensar. La decisión no tiene por qué ser invertir o no invertir. Empieza aunque sea con poco y ya vas viendo.

¿Siempre es buen momento para invertir?

Pues sí. La realidad es esa. Pero maticemos. Dos veces de cada tres, es más rentable invertir todo de golpe, que hacerlo de pocos en pocos. Sin embargo, la mayoría de la gente ahorra conforme genera ingresos con su trabajo o actividad. Luego en la práctica, no queda otra que invertir poco a poco. Lo que por otro lado, te ayudará a diluir las caídas en los peores momentos, diversificando el momento temporal de la inversión y a mantenerte firme en tu plan de inversión. Lo mejor es automatizar y olvidarse. Y cuando haya una corrección de las de más del 20%, si tienes algún ahorro extra, inviértelo sin dudar.

Recuerda que en todo momento hablo de invertir globalmente y de forma diversificada. No de selección e inversión en acciones individuales (eso sí que es arriesgado) ni de megatendencias o de acertar con el sector de moda ni del futuro. Globalmente y diversificados, no hay miedo con lo que venga.

El mejor regalo que podían habernos hecho nuestros padres, es haber invertido en un fondo índice a nuestro nombre 500€ o 1.000€ al año desde que nacimos. Ríete si quieres, pero podríamos jubilarnos millonarios sin preocupaciones por las pensiones. Si tienes hijos, ya sabes. Si lo tuyo ya no tiene remedio, piensa en ellos y actúa.

Este artículo de divulgación financiera ha sido posible gracias al patrocinio de:

Indexa Capital ofrece servicios de gestión automatizada de inversiones desde 2015, con comisiones 80% más bajas que los bancos, diversificación global, reajustes automáticos. Con total transparencia y seguridad para tu dinero.

Si quieres probar el servicio y conseguir 15.000 € gestionados gratis durante un año en una cartera de fondos, haz el test y descubre qué cartera es adecuada para ti.

Deberíamos vivir dos veces para no cometer errores, porque lo que comentas es totalmente cierto... si el horizonte de inversión es el de Jane, Jack & John.

Si lo reducimos unas décadas empezamos a ver fantasmas con ojos rasgados, ya que un período de diez, veinte o treinta años de bolsa plana es totalmente factible, tal y como ha ocurrido hasta hace unos pocos años en Japón.