¿Merece la pena delegar la gestión de las inversiones?

Inversión delegada. Pros y contras de poner tu dinero en manos de terceros.

Que difícil es ahorrar ¿verdad? Aun así, tras mucho esfuerzo y poco a poco, puedes juntar cierta cantidad de dinero que no necesitas a corto plazo. Y te ves ante un problema ¿Qué hacer con los ahorros para sacarle un rendimiento?

Hay varias alternativas en las que puedas invertir, aunque no tantas que merezcan la pena ser consideradas. La que desde luego no es una opción, es dejar el dinero en una cuenta corriente o debajo del colchón. Porque eso sólo servirá para desperdiciar el esfuerzo del ahorro y dejar que pierda valor con el paso del tiempo. Por desgracia, hay mucha gente que por miedo o desconocimiento, no hace nada. Y es una lástima.

Históricamente se sabe que la bolsa o la renta variable, ha sido hasta nuestros días, el tipo de activo más rentable. Pero tiene un inconveniente. Fluctúa bastante. Y eso genera inquietud en la mayoría de las personas. Hasta el punto, que hay quien por su manera de ser, está lamentablemente incapacitado para sacar una buena rentabilidad a sus ahorros. Porque para sacar un buen rendimiento a nuestro capital, sí o sí, hay que invertir en acciones.

Invertir sólo o acompañado

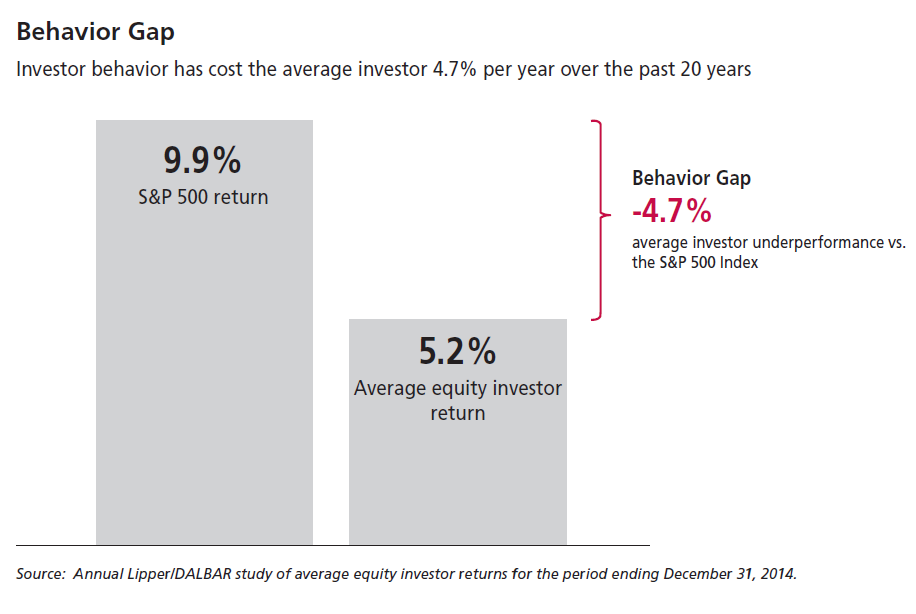

Invertir en bolsa es relativamente sencillo de llevar a la práctica. Pero al mismo tiempo, es muy difícil invertir con éxito de forma sostenida a lo largo del tiempo. Los datos son demoledores. La gran mayoría de particulares, destruye valor con su comportamiento y sus decisiones, cuando invierte por su cuenta. De media, obtiene un 4,7% menos que el mercado a largo plazo. Las emociones nos hacen tomar malas decisiones.

La lectura positiva, es que hay algunas personas (pocas) que sí logran hacerlo bien por su cuenta. Aunque esas personas, tienen algunas características que tendrías que ver si cumples.

En primer lugar, hace falta cierta capacitación técnica. Hay que tener unos conocimientos mínimos para saber analizar un balance, sumergirse en un sector y dedicar tiempo a conocer una empresa a fondo. Y no se puede saber de todo. Pero se puede dominar algún sector concreto y aprender a valorarlo correctamente. De otro modo, estás abocado al fracaso.

La otra pata, es que uno tiene que hacer cierta labor de introspección, y pensar si uno tiene las cualidades personales de carácter, que tienen las personas que invierten en bolsa con éxito. Como la humildad, la paciencia, capacidad de trabajo para dominar un tema etc.

Sólo con estos dos pilares, uno puede tener convicción de si ha comprado una inversión con buenos fundamentales y mantenerse firme, aunque el mercado se desplome. Si no haces los deberes, te vas a asustar, porque no entiendes lo que pasa y vas a vender cuando no debes.

Si no le puedes dedicar tiempo a adquirir conocimiento y analizar, no te gusta la materia, te parece complicado, eres impaciente y te dominan las emociones, creo que es mejor delegar tus inversiones en un profesional o pedir ayuda a un asesor.

¿En quién delegar tus inversiones?

No hay nada de malo en pagar para delegar en un tercero una tarea para la que no tienes tiempo, te faltan los conocimientos o simplemente no te gusta hacer. Como por ejemplo, contratar unas horas a una persona para que limpie en casa. ¿Podrías hacerlo tú? por supuesto. Pero quizá tu tiempo vale más o estás demasiado cansado y puedes permitirte pagar a otro para que lo haga por pura comodidad o para comprar paz, evitando discusiones en casa con la pareja.

Bueno, pues con las inversiones pasa un poco lo mismo. Puedes pagar para que otro profesional o equipo de personas gestionen tu dinero por ti. Y puede que sí sepas del tema. Pero quieres liberar tiempo para hacer otras actividades y prefieres contratar un servicio para que lo haga otro o así puedes echar la culpa a un tercero si sale mal.

El lado negativo es que la gran mayoría de profesionales, consigue un resultado a largo plazo peor que el del propio mercado. No porque sean malos (algunos sí), si no porque al descontar sus honorarios de la rentabilidad, lo que te queda es peor que si simplemente hubieses puesto tu dinero en un fondo índice y te hubieses olvidado.

La mayoría de bancos comerciales, que son los que dominan los canales de distribución de la industria financiera (7 de cada 10 euros se invierte con ellos), ha diseñado un servicio de gestión delegada de carteras de inversión, con el que dan solución a este problema. Todos se han lanzado a desarrollar esto, porque con la nueva normativa MiFID, es con lo que mejor están cubiertos para cobrar comisiones por gestionar inversiones de sus clientes.

También puedes buscar un gestor de fondos en el que delegar la inversión de tu dinero, porque confías en él o te convence su proceso de inversión. El problema aquí, es que los gestores no son persistentes en el tiempo. Son buenos y lo hacen bien durante unos años, pero luego, por lo que sea, caen en desgracia.

El resumen de todo esto es que vas a tener que investigar un poco en manos de qué persona, gestora o equipo de personas pones tu dinero. Porque les hay muy malos y que encima cobran elevadas comisiones. Tienes que ver si quienes gestionan tu dinero invierten contigo y mirar bien los costes. Como regla general, delegar la inversión en un profesional te puede costar entre 250€ y 100€ al año, por cada 10.000€ invertidos. Eso es lo que suele costar delegar las inversiones en un tercero. Como verás, puede ser servicio bastante caro y lucrativo para quién lo presta. Aun así, puede ser una solución que te compense.

Los fondos indexados y la gestión automatizada de inversiones

Hay una tercera opción para quitarse el lío, mucho más barata y con un resultado bastante óptimo. La gestión pasiva. Para que se entienda fácil, es como subirse a un coche donde no hay nadie al volante. Como no hay chófer, no hay que pagar al conductor. Eso, así de primeras, suena fatal. Lo que ocurre es que el coche puede ser autónomo. Es decir, lo puede conducir un ordenador en base a unas reglas con las que se ha programado. Y eso aunque sí tiene coste, el precio del software es muy barato. Y de hecho, lleva el coche, de forma más eficiente y segura, que 9 de cada 10 conductores.

El mayor gestor automatizado en España y el pionero es Indexa Capital, que ofrece un servicio de gestión delegada de carteras de fondos indexados. Y luego, hay otras plataformas de inversión, donde se puede comprar los “coches sin piloto” (los fondos indexados), sin ningún tipo de gestión, que son todavía más baratos. El “coche sin piloto” cuesta 15€ al año por cada 10.000€ invertidos. Y el “coche autónomo” para tus inversiones, sale por unos 45-60€ al año por cada 10.000€. Es una solución bastante buena.

El problema de invertir con piloto automático, es que se compran acciones sin mirar el precio. Lo que hace que a veces se concentre mucho dinero en unos valores y disminuya la diversificación. Y si el mercado cae, caes lo mismo que el mercado. Aún así, como decía, si se evita comprar en picos de mercado, es una solución que gana al 90% de las alternativas a largo plazo.

Reflexión final

Expuesto todo lo anterior. Tú decides si quieres delegar tus inversiones, cómo y con quién. En esta industria, pagar mucho, no necesariamente te garantiza un mejor servicio. Dime ¿Cómo inviertes tú dinero? Te leo en los comentarios.

Muchas gracias por el post,Jon.

Como dices al final te comentaré cómo invierto yo mi dinero por si le puede ser de utilidad a tus lectores.No voy a poner porcentajes exactos porque lo desconozco.

50% Msci world

35% Fondos Value y Growth

10% Imposiciones a plazo fijo troceadas en varias entidades para, si llega el caso deshacer posiciones para aportar al Msci world

5% dinero líquido para el mantenimiento de los gastos corrientes.

También ,cada primera semana de mes una parte de mi ahorro es invertida en el Msci world por lo que el peso de la cartera esta variando hacia el Msci world.

Un saludo.

Por lo que entiendo, habría que tener todos los ahorros invertidos excepto aquella cantidad que necesitemos disponer anualmente para los gastos comunes de supervivencia. Ahora bien, ¿qué ocurre si se plantea la necesidad de hacer una reforma o se rompe el coche o aparece una oportunidad de inversión como un inmueble, arte, relojes de lujo, etc…? Habríamos de desinvertirnos, y en caso de que el fondo haya caído traducirlo en liquidez para hacer otro tipo de inversión supondría una pérdida.

No tengo claro cómo hay que desinvertir cuando llega la edad de jubilación. ¿Todo de golpe, rescatar cada año los gastos previsibles para sobrevivir, rescatar mensualmente lo que se necesite? Hay que tener en cuenta que si el fondo ha caído eso es interpretable financieramente como retirarse en el peor momento y perder patrimonio.

Por otra parte, habrá que ver como va a influir la irrupción de la I.A en la gestión automatizada de las finanzas. Estamos entrando en una época muy disruptiva y convulsa políticamente y eso genera mucha inquietud.

En cuanto a los fondos de autor. ¿Son recomendables AzValor, Cobas, Buy&Hold, Horos, Magallanes o alguno más que se me escape o ponerlo todo en una gestora de fondos indexados?

¿Cómo sabemos cuándo es un buen momento para hacer una aportación cuantiosa en un fondo de inversión? Es decir, que no esté en su pico y estemos comprando caro. Por ejemplo si queremos invertir en Indexa o en AzValor...

Gracias.