¿Dónde deberías invertir tus ahorros para sacar todo su potencial?

El pequeño inversor tiene en general sesgo conservador por su insuficiente cultura financiera y porque está mal asesorado. Pero se puede cambiar y mejorar.

La mayoría de ahorradores no conocen qué productos de inversión hay y cuales podrían ser más aconsejables para sus necesidades. Cuando van al banco a asesorarse, se fían de lo que les dice el comercial. Pues nuestro mercado está controlado casi en oligopolio, por las redes de distribución bancaria de unas pocas grandes entidades financieras y grupos aseguradores. Y es difícil salir de ahí. Somos como rehenes de un secuestro. Pero en este caso, con “síndrome de Estocolmo bancario”, como suele decir Martín Huete.

En muchas ocasiones hay un asesoramiento financiero muy pobre. No tanto por falta de conocimientos de los asesores, sino por falta de disponibilidad de herramientas de calidad de los bancos. Y acaban colocándoles productos o servicios que interesan a la entidad financiera y no al cliente. Cómo el fondo de campaña o el plan de pensiones de la casa. Que suelen tener rendimientos muy mediocres, como certifican las estadísticas año tras año. En gran medida, por las elevadas comisiones que soportan.

Quienes ya no confían en su banco, suelen no hacer nada. O si tienen el dinero suficiente, en el mejor de los casos, piensan en comprar una vivienda para alquilar como inversión. Concentrando así, todos o gran parte de sus ahorros en un único activo, con los riesgos que eso conlleva.

En general, cuanta más cultura financiera tiene un ahorrador, más invierte en fondos de inversión independientes y fondos indexados. Mientras que cuanto menos se sabe de finanzas, más se invierte en depósitos o Letras del Tesoro. Desaprovechando el potencial del ahorro generado con el paso del tiempo.

A pesar de la pérdida de reputación de los bancos, por las tropelías y malas praxis del pasado, las cosas cambian a pasos muy pequeños. Porque el lobby bancario en España, tiene mucho poder todavía. La gente, no sabe a dónde ir, ni qué hacer con su dinero. Y se queda en los bancos porque son “grandes” y conocidos. No digo que este mal. Los bancos cumplen su función en la sociedad, para intermediar el ahorro y que circule el crédito. Sin embargo, para la gestión de activos, no parecen la mejor opción.

Por suerte, vivimos en la era de las nuevas tecnologías y la información. Donde te puedes encontrar con las publicaciones de divulgadores financieros como yo, que te abran los ojos, te hagan pensar y luego ya, tú decides qué hacer.

Los fondos de inversión

En los fondos conservadores de bancos, que es donde está invertido la gran mayoría de la clientela de entidades financieras, en el último lustro no han ganado dinero o han tenido rentabilidades negativas. Y eso es muy difícil de asumir. Pero es la realidad.

Los bancos comerciales son expertos en engatusar clientes, y quemar ilusiones, con la facilidad que un pirómano quema cerillas. Resultados paupérrimos o pérdidas notables al cabo de los años, que alejan para siempre del mundo de la inversión a cientos de ahorradores, tras sus malas experiencias.

La mayoría de fondos superventas en España con más de 1.000 millones de euros en captaciones de dinero por suscripciones netas, son todos fondos de rentabilidad objetivo o fondos de renta fija. Son productos que tienen debajo del capó deuda pública de gobiernos, con cero gestión y comisiones abultadas para lo que ofrecen. Pero que se venden como churros en las oficinas de las entidades bancarias.

Los otros gigantes de la gestión de activos que dominan la industria, son también mastodontes con más de 3.000 millones de euros bajo gestión por fondo (difícil de manejar). En general, fondos de sesgo conservador de bajo valor añadido. Como el Quality inversión moderada de BBVA, Santander Gestión Global Equilibrado, Caixabank Master RF Corto Plazo FI o Soy así cauto (antes de Bankia) o Sabadell prudente base. Todos ellos, se caracterizan por una cosa, tienen rendimientos muy mediocres y comisiones muy altas.

Si los fondos son buenos, pero los que venden los bancos son una castaña ¿Qué nos queda? La respuesta es, los fondos de inversión de gestoras independientes. En principio y en final, cuanto más independiente sea una gestora, mejor para el partícipe. Porque sabrá que su dinero estará en manos de personas que coinvierten con ellos y de verdad velarán por sus ahorros. Aquí es importante que haya buena comunicación y transparencia. Necesitas gente que explique muy bien lo que se está haciendo, así como los riesgos a los que te exponen. Por suerte, desde hace una década, surgieron un montón de proyectos independientes. Unos con mejor resultado que otros, pero opciones para elegir hay. Más allá de la ya célebre casa Bestinver, tienes a Magallanes Value, AZ Valor, Cobas AM, Horos AM, Buy&Hold y así, un largo etcétera. Busca por aquí, y seguro que encuentras un servicio de mejor calidad.

Invertir en fondos indexados y fondos cotizados o ETFs

Cuando miras los datos en el largo plazo, los fondos indexados o fondos cotizados lo hacen mejor que la gran mayoría de fondos de gestión activa comparables. Principalmente por las menores comisiones de los fondos indexados. No tanto, por la falta de talento o habilidad de los gestores profesionales. Pues esta industria, atrae a los mejores cerebros de todo el mundo, que compiten entre sí, para obtener mejores resultados que el mercado.

Los fondos indexados ofrecen una propuesta sencilla, diversificada globalmente, de bajo coste y enorme calidad. Y ofrecen de forma contrastada, un rentabilidad media superior de entre el 2-3% anual, que los fondos típicos bancarios de riesgo similar, que se comercializan en las sucursales de las entidades financieras.

Invertir en fondos indexados o ETFs, requiere hacer un acto de humildad. Pues tienes que reconocer, que ni tu ni nadie sabe que empresas o sectores lo harán mejor que otros y serán los ganadores del futuro. Y por lo tanto, asumir que no puedes batir al mercado. En un mercado desarrollado y tan competitivo como el americano, los informes anuales de SPIVA Scorecard, son demoledores. Sólo 1 fondo de cada 11 es capaz de batir al mercado a largo plazo. Eso es así, a lo lago del tiempo en cualquier región del mundo.

Aunque estas alternativas están accesibles en España desde hace más de 10 años, todavía no hay demasiada gente que los conozca. Los bancos no los venden, porque no dejan margen. El mayor exponente de los fondos indexados en España es Indexa Capital. Que tiene más de 65.000 clientes y más de 1.800 millones de euros bajo gestión. Y luego hay otros más pequeños, como Myinvestor, Finizens o InBestMe. Pero que representan muy poca cuota de mercado en comparación con los activos bajo gestión de gigantes como Caixabank (116.000 millones), BBVA (67.300) o Santander (64.000 millones). Sumando fondos de inversión y planes de pensiones.

Luego, los grandes grupos, no ven la gestión indexada como una amenaza que les esté robando una porción significativa de su negocio. Lo que tiene una lectura negativa. Y es que mientras esto siga así, no tienen incentivos para cambiar las cosas y siguen sin ser competitivos. Ni bajan las comisiones, ni se esfuerzan por prestar mejor servicio, tratando de dar mayores rentabilidades. Sólo han sido algo reactivos en los segmentos de banca privada, donde han tenido que moverse para frenar la salida de algunos clientes importantes, que sí conocen estas herramientas de los ETFs o fondos indexados.

Invertir en acciones y otros activos alternativos

Sé que en España existe mucha afición por invertir en acciones por nuestra cuenta y riesgo. Comprar acciones es muy fácil hoy en día. Lo puedes hacer desde el móvil en un par de clicks. DEGIRO, Trade Republic, XTB o Interactive brokers, son algunos ejemplos, de los brókeres que puedes usar y casi sin pagar comisiones de compraventa ni de custodia.

Pero si hemos dicho antes que los inversores profesionales, por regla general no baten al mercado ¿para qué te vas a complicar?

Soy consciente de que hay personas que piensan que pueden ganar recurrentemente mucho más que un 10% al año. Si tú eres una de esas personas, no intentaré convencerte de que no lo hagas. Sólo quiero que reflexiones. Si otros antes que tú lo han intentado y no lo han conseguido ¿Qué crees que tienes de especial que otros no?

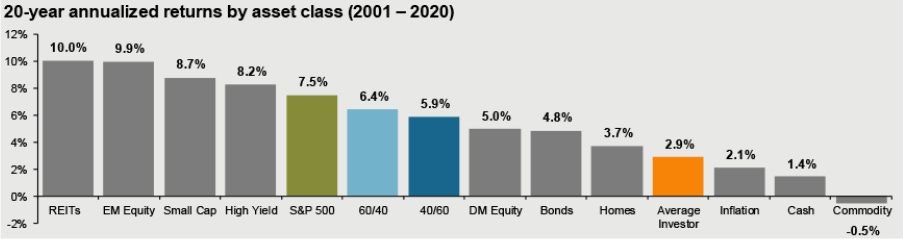

Los datos, nuevamente están ahí. Los inversores particulares no saben valorar empresas e invierten su dinero al tuntún. Y luego se dejan llevar por sus emociones y no paran de tomar malas decisiones. La realidad es que el inversor medio, es el que peor lo hace a la larga. Si no te arruinas, sacarás más o menos un 4% menos que el mercado. Como nos recuerda todos los años JP Morgan en su guía anual sobre mercados.

Pero es tu dinero. Así que haz lo que quieras. No sacarás todo el potencial que podrías a tus ahorros, pero seguro que te entretienes y tienes tema de que hablar con tus amigos en el bar.

Y ya con esto acabo. Los activos alternativos están bien para diversificar. Pero si es complicado invertir en bolsa, no te quiero ni contar si hablamos de monedas digitales tipo Bitcoin o Ethereum. Podría llegar a aceptar que inviertas un pequeño porcentaje de tu dinero en lingotes físicos de oro. Pero todo lo demás, son dolores de cabeza. créeme.

Conclusiones sobre cómo sacar el máximo potencial a tus ahorros

Los fondos indexados globales son una forma de invertir y participar de la economía en su conjunto. Y en confiar en el progreso y desarrollo de los países en el mundo. Si no tienes tiempo y quieres estar en el podio de los ganadores, no lo dudes. Actúa e invierte en una cartera de fondos indexados. Y si tienes alguna preferencia o sesgo, hazlo con un ETF sectorial o geográfico, en lugar de con apuestas individuales. Va a estar más diversificado, será más seguro y menos volátil. Espero haberte abierto un poco los ojos y que mis palabras, te ayuden a elegir mejor el destino que le das a tus ahorros.

Buenos días Jon.

Este articulo se debería enseñar en la Educación Secundaria Obligatoria para que los chavales supieran donde y como se tiene que invertir el dinero que puedan ahorrar.

Ha sido un placer leer estas lineas, excelente artículo.

Un saludo.