Batir al mercado: ¿Es posible o una pérdida de tiempo? La cruda realidad estadística

El 90% de los profesionales fracasa, pero tú tienes una ventaja que ellos no tienen. Descubre si te compensa el esfuerzo o si deberías indexarte.

Esta es una de las preguntas más debatidas en el mundo financiero (”El Santo Grial”). Y con la que llevo años peleándome. La respuesta corta es: Es matemáticamente posible, pero estadísticamente improbable batir al mercado para la gran mayoría de las personas.

Para responderte con honestidad, hay que separar lo que nos vende el marketing de la industria financiera, de los hechos: realidad estadística. Aquí tienes mi reflexión objetiva, sobre por qué es tan difícil y cuál es la única “ventaja” real que tienes sobre los inversores profesionales.

1. La realidad estadística: Por qué es tan difícil ganar a la bolsa

Si decides intentar batir al mercado (por ejemplo, superar al S&P 500 o al MSCI World), no estás compitiendo contra “el mercado” en abstracto; estás compitiendo contra algoritmos de alta frecuencia, bancos de inversión y gestores profesionales de alta cualificación con recursos ilimitados.

El informe SPIVA y el fracaso de los gestores profesionales

El Informe SPIVA: S&P Global publica periódicamente el informe SPIVA (S&P Indices Versus Active). Los datos son demoledores: en periodos de 10 a 15 años, aproximadamente el 90% de los gestores profesionales de fondos NO logran batir a su índice de referencia. Si los profesionales que dedican 12 horas al día a esto no pueden, las probabilidades de que un particular lo haga en sus ratos libres son mínimas. Lo que ocurre es que, aceptar esto, requiere de cierta humildad intelectual por nuestra parte.

La asimetría del mercado (El estudio de Bessembinder)

La asimetría del mercado: Un estudio famoso de Hendrik Bessembinder analizó todas las acciones de EE. UU. desde 1926. Descubrió que solo el 4% de las empresas generaron toda la riqueza neta del mercado por encima de los bonos del tesoro. El otro 96% igualó a los bonos o perdió dinero. Si haces stock picking (selección de acciones) y no tienes en tu cartera a ese 4% (las Apple, Amazon o Nvidia de turno), perderás contra el índice.

El desgaste de los costes de transacción

Costes y fricción: El mercado “gratis” no existe. Cada compraventa tiene comisiones (o spreads), y cada ganancia realizada paga impuestos. El índice, al ser pasivo, es extremadamente eficiente fiscalmente. Para ganar al mercado neto de impuestos, debes batirlo por un margen amplio (un alpha considerable).

Veredicto: Para el 95% de los inversores particulares, intentar batir al mercado es una pérdida de tiempo y dinero. Para un 5% es extremadamente difícil, pero posible. Aunque requiere mucha dedicación y conocimiento (o suerte).

2. Las ventajas "injustas" del pequeño inversor

A pesar de lo anterior, inversores legendarios como Peter Lynch o Joel Greenblatt defienden que el inversor particular tiene ventajas estructurales que los grandes fondos no tienen. Si vas a intentarlo, debes jugar estas cartas:

Sin riesgo de carrera y arbitraje temporal

Sin “Riesgo de Carrera”: Un gestor profesional tiene miedo a desviarse mucho del índice y de sus competidores. Si compra una acción impopular y esta baja, le despiden. Tú no tienes jefe. Puedes comprar acciones que el mercado odia temporalmente y esperar años a que se recuperen. Acuérdate de la que montó Francisco Gª Paramés, con su apuesta inversora por Aryzta. Casi se carga su gestora Cobas AM, por su arriesgado stock picking.

Arbitraje temporal: Los profesionales viven del trimestre. Tú puedes vivir de la década. Tu mayor ventaja es la paciencia; puedes mantener una buena empresa por convicción durante una caída del 50% sin que nadie te obligue a vender (si tienes el estómago para ello).

El acceso a las Small Caps

Tamaño: Los grandes fondos mueven miles de millones. No pueden comprar empresas pequeñas (small caps) porque, al comprar, esas ballenas moverían el precio en su contra. Tú puedes comprar empresas de 50 millones de capitalización donde los grandes tiburones no pueden entrar. Ahí es donde el mercado es menos eficiente y puedes sacar una pequeña ventaja.

3. El verdadero enemigo: Tu psicología (Behavior Gap)

La razón principal por la que los particulares pierden no es porque elijan malas acciones, sino por su psicología.

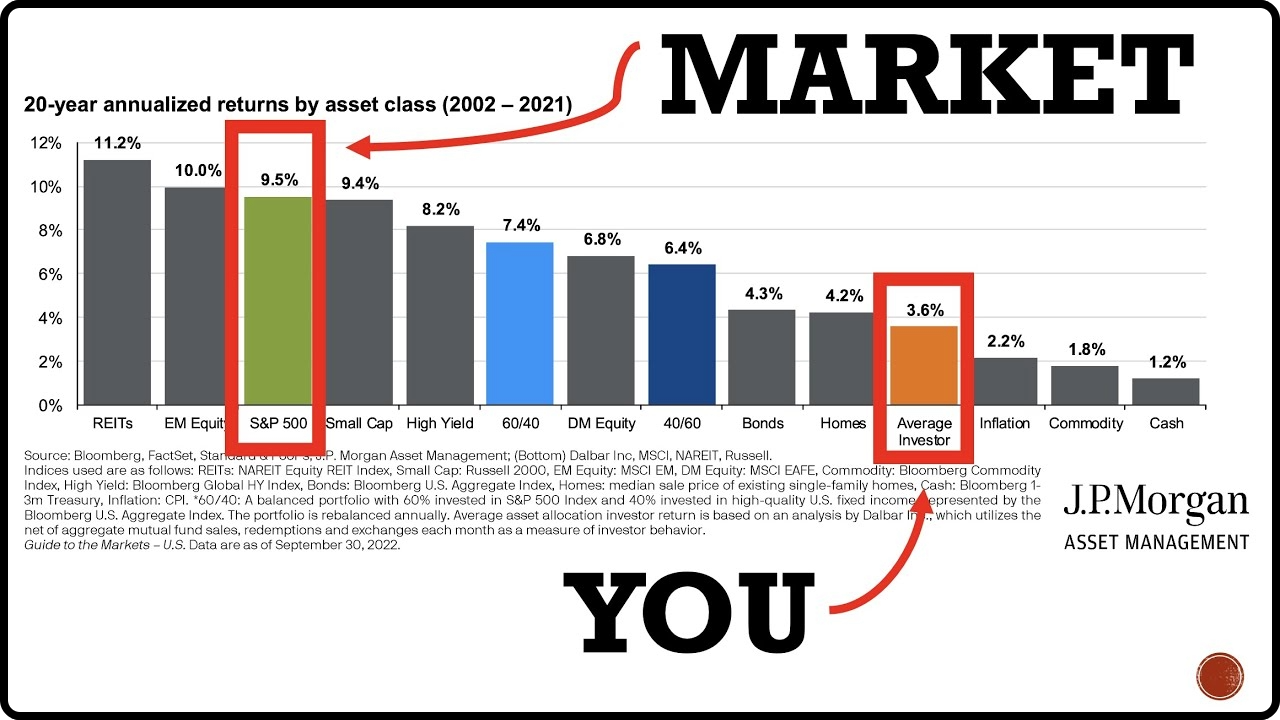

Estudios de la firma Dalbar muestran consistentemente que el “inversor medio” obtiene rentabilidades muy inferiores a las del “fondo medio” en el que invierte.

Ejemplo: El fondo sube un 10%, pero el inversor gana un 4%.

¿Por qué? Porque el inversor particular tiende a comprar cuando hay euforia (caro) y vender cuando hay pánico (barato).

Si no puedes controlar tus emociones, intentar batir al mercado no es solo una pérdida de tiempo, es un peligro para tu patrimonio.

Conclusión: ¿Debes intentarlo?

Depende de cómo valores tu tiempo y tu interés:

Es una pérdida de tiempo SI: Buscas dinero fácil, haces caso del finfluencer de turno, sigues consejos de Twitter/YouTube/Reddit, inviertes de oídas, haces trading intradía o te estresas con las caídas. En este caso, indexarse (Gestión Pasiva) es la decisión racional e inteligente. Ganarás al 90% de los profesionales haciendo literalmente nada.

Es posible SI: Te apasiona analizar negocios, entiendes de contabilidad, te enfocas en empresas pequeñas/ignoradas y tienes una psicología de acero para aguantar años de bajo rendimiento, mientras otras clases de activo de moda te superan cada año, hasta que llega tu momento de “tener razón de golpe” (que decía, Álvaro Guzmán de AzValor).

Mi recomendación práctica tras muchos años de experiencia probando de todo:

La estrategia Núcleo-Satélite: Lo mejor de los dos mundos

No tienes por qué elegir blanco o negro. Muchos inversores (incluido yo) utilizan la estrategia “Núcleo y Satélite”:

Núcleo (80-90% del dinero): Fondos indexados globales de bajo coste (ej. S&P 500, MSCI ACWI o MSCI World). Esto garantiza capturar la rentabilidad del mercado.

Satélite (10-20% del dinero): Cartera activa para intentar batir al mercado con acciones que estudies tú mismo o para entretenerte. Si sale mal, no arruinas tu futuro; si sale bien, te da un extra de rentabilidad y satisfacción intelectual.

Para el inversor particular, la inversión es un juego de perdedores. No ganas intentando hacer jugadas maestras; ganas evitando cometer errores estúpidos: pagar comisiones altas, exceso de operaciones y reacciones emocionales.

Aun así, esta claro que habrá un número gigantesco de personas que seguirán intentándolo por su cuenta. Gran parte de la industria financiera vive de eso. De generar expectativas. El promedio (la indexación) no es sexy y no vende. Aunque al final, sea la decisión más inteligente. Que no sea por no compartir mi conocimiento y experiencia. Tú decides con qué estás más a gusto.

Este artículo de divulgación financiera es posible gracias al apoyo de:

Invierte fácil con Indexa Capital: abre una cartera de fondos de inversión sin comisiones de gestión sobre los primeros 15.000 € durante el primer año.

🛑 ¿Tu banco te está ocultando comisiones?

La mayoría de inversores pierden miles de euros al año en letra pequeña y firmando contratos que no entienden.

Únete a la lista privada de AhorroCapital Premium.

Recibe cada semana un consejo financiero (como este) que tu banco preferiría que no supieras.

Creo que el inversor particular podría batir al mercado sin tener que ser necesariamente un experto en bolsa. El problema es que en España tenemos la fiscalidad en nuestra contra, por lo cual es posible que no merezca la pena realizar el esfuerzo de seguir los mercados y analizar acciones.

En mi caso voy rotando progresivamente hacia la indexación, pero todavía tengo un porcentaje importante en una cartera de acciones altamente concentrada. Con un S&P 500 jamás podré conseguir las revalorizaciones que he obtenido en 2025 con ASML, GOOG, TRE, SAN o MTS, pero cuando pase por caja me formularé una vez más la pregunta que encabeza este artículo.

La realidad a la que nos enfrentamos los españoles que invertimos como personas físicas es que, con el paso de los años, la fuerte revalorización de unas cuantas acciones de calidad complica mucho la decisión de materializar las plusvalías latentes, cuando invirtiendo a través de fondos es tan sencillo como realizar un traspaso sin tributar.