¿Son las pensiones en España una estafa?

¿Es el sistema público de pensiones una estafa de la Seguridad Social y el Estado a los ciudadanos? Los datos nos dan la foto de la situación actual.

El Estado garantiza una pensión. Pero no te garantiza ni la cuantía, ni te dice cuando la cobrarás. Es un sistema puro de reparto. No hay una cotización individual. Nadie invierte ni capitaliza nada para ti. No hay nada ahorrado y lo que pusiste, ya está gastado. Tú pagas hoy, para que los pasivos (jubilados y clases pasivas no contributivas) cobren, con la promesa de que a ti alguien te pagará. Es el impuesto perfecto, porque lo pagamos de buena gana, pensando que cobraremos en proporción a nuestra contribución. Pero no.

Además, el problema se agrava, porque las pensiones en España son extremadamente generosas. La tasa de reposición del ultimo salario es de las más altas de los países desarrollados del mundo. Pero tiene un problema evidente de financiación y sostenibilidad del modelo. Si se quisiera mantener este nivel, habría que reducir el presupuesto de otras partidas (educación, sanidad, infraestructuras…) para poder seguir pagando. Elevar más la edad jubilación. Endeudar más al Estado o subir aún más los impuestos. Ya nos están metiendo sablazos, cada año más. Pero la realidad es que las pensiones en España, están condenadas a bajar (lo harán de manera sibilina). Que no te engañen los políticos. Sólo quieren tu voto. Por eso no se atreverán a decirte la verdad.

¿Son las pensiones de la Seguridad Social una estafa?

Las cotizaciones a la seguridad social, son un impuesto más del Estado. Que por cierto, ni es segura, ni es social. Quizá lo fuera en algún momento hace varias décadas. En la actualidad, el Estado quiere ciudadanos dependientes.

No hay caja ni hucha de las pensiones. Lo único positivo que se puede decir es que, las pensiones están en peligro, sólo si quiebra el Estado. Lo que ocurre es que cada vez, pagar las pensiones cuesta más porcentaje de los presupuestos generales y eso las convierte en insostenibles. Actualmente y desde hace años, el Estado tiene que inyectar dinero y emitir deuda para cubrir el pago de las pensiones. Tarde o temprano se irá reduciendo su cuantía y es posible que se limite su vigencia, ya que cada vez se viven más años.

Algún político ya especuló con vincular el pago de las pensiones a tablas actuariales. Es decir, si la esperanza de vida es de 82 años, superada esa edad, dejas de cobrar. Y luego ya, tiras de ahorros (si los tienes). Y si te mueres antes, y no llegas a cobrar lo que te correspondía, pues mala suerte.

En mi opinión, no se deberían subir las pensiones año a año. Ya que el sistema no es sostenible. Se traicionan los pactos de Toledo una y otra vez. Y ninguno de los grandes partidos quiere abrir el melón del cambio de sistema, porque tiene coste electoral. Y nadie quiere asumir ese coste, a pesar de resultar de extrema necesidad.

Por todo lo anterior, considero que el sistema de pensiones es una auténtica bomba de relojería. Si nadie toma medidas de calado pensando a largo plazo y no sólo en el efecto en las siguientes elecciones, tendremos que asumir fuertes recortes en algún momento. Los nacidos a partir de 1975 en adelante, van a ser los grupos de personas que más van a contribuir, pero que menos van a recibir. Por lo que, en cierta manera, nos habrán estafado. A no ser, que alguien se atreva a cambiar las cosas.

Cómo afrontar el gasto en pensiones y el aumento de jubilados

No hace falta ser ningún experto para entender que si cada vez hay más personas que cobran pensiones y de mayor cuantía, la esperezara de vida es mayor (los pagos duran más tiempo) y los que ponen dinero cada vez son menos (por cuestiones demográficas), con sueldos cada vez más bajos, el sistema está roto. Y si nadie toma medidas para cambiar el modelo, va haber personas que han contribuido que van a recibir nada o muy poco a cambio.

El Estado parasita al ciudadano, extrayéndoles todas las rentas y capital que puede (ojo con la expropiación o la nacionalización de las pensiones privadas, que puede llegar), con sus distintas formas de impuestos. El saqueo es tal, que aproximadamente el 50% de lo que ganas, va para pagar impuestos. Es decir, trabajas medio año para pagar al Estado y lo que queda el resto del año es para ti.

Se podría financiar una transición a otro modelo mediante desamortización de patrimonio del Estado. Hay otros sistemas mixtos o de capitalización, donde se incentiva fiscalmente el ahorro privado. No como en España, donde por los políticos que tenemos, cada vez se penalizan más el tercer pilar de las pensiones (el ahorro individual), porque se dice que beneficia sólo a los que más ahorran y más tienen.

¿Qué podemos hacer para proteger nuestro futuro financiero?

Hay que ahorrar. Si quieres mantener tu estilo de vida en el futuro y no depender de lo que decida el político de turno, tienes que tomar responsabilidad en el asunto.

Si quieres buscar motivación en otros argumentos, te diré que los ahorros proporcionan grados de libertad. Te permite tomar decisiones en tu vida. Precisamente lo contrario, es lo que quieren los gobernantes en un Estado como el nuestro. Reducir la libertad y controlar más a la población. A mayor nivel de pobreza, mayor grado de dependencia del Estado. Sólo hay que mirar a Argentina, Cuba o Venezuela, para imaginar que nos puede pasar.

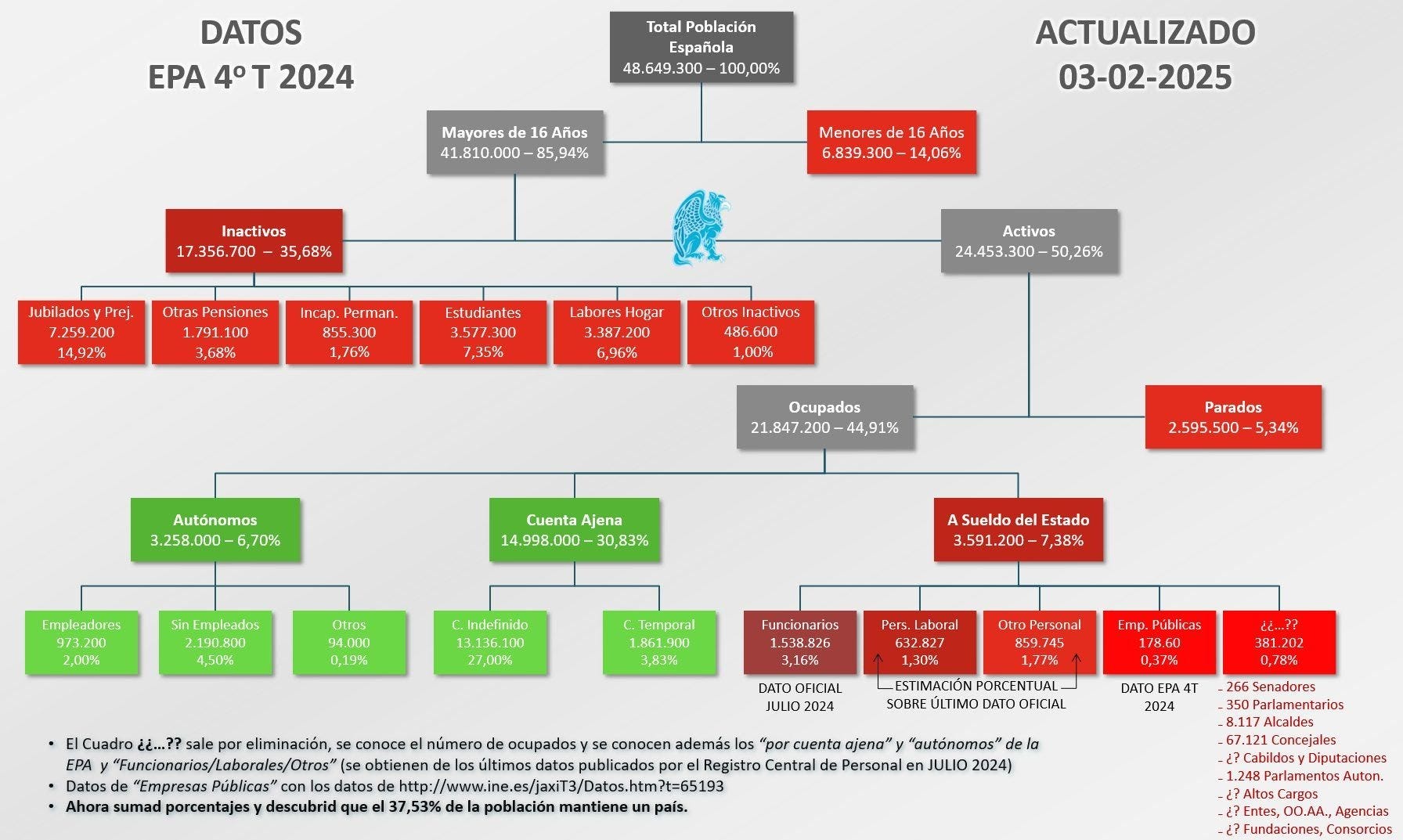

Es un error creer que papá Estado está ahí garantizándolo todo. Eso no es real. Los políticos quieren ciudadanos atados al Estado desde que nacen. Porque son más dóciles y fáciles de manejar. Da miedo un país que suma casi 25 millones de personas que cobran del Estado entre pensionistas, parados y funcionarios. Por 18 millones escasos entre asalariados y autónomos.

Si piensas que nada va a cambiar en España porque estamos en la UE o que esto es un cuento, te animo a indagar sobre los recortes que sufrió la población en Grecia hace 15 años.

Invertir te hará libre.

El ahorro sin inversión, no sirve de mucho. La inflación es de hecho un impuesto oculto. Que permite a la administración recaudar más IRPF sin hacer una subida de impuestos explícita. Eso es lo que nos están haciendo los políticos al no actualizar al IPC los tramos del IRPF. Porque tu empresa te sube poco el sueldo, pero luego encima, te toca pagar más. El mismo engaño con la subida del SMI, por cierto.

Por lo tanto, necesitas poner tu ahorro en activos que actualicen su valor con la carestía de vida. Y eso lo hacen las empresas, muchas de las cuales cotizan en bolsa. Que tienen la capacidad de trasladar la subida de precios a su cadena de valor, manteniendo o ampliando márgenes. Así que el camino no es otro, que invertir de manera global y diversificada, si quieres ser conservador con tu dinero y proteger los ahorros. El peaje a pagar aquí, son ciertos vaivenes provocados por los ciclos económicos.

Reflexión final

La Seguridad Social no será técnicamente un Esquema Ponzi. Pero en líneas generales, el sistema público de pensiones es en mi opinión, un engaño manifiesto repleto de mentiras. No sólo por el sistema de reparto en sí. Si no por todos los trucos financieros que nos hacen para que paguemos más y recibamos menos. O porque te cambian las condiciones (a peor) para cobrar pensión, cada dos por tres. ¿Pero cómo te vas a fiar del Estado? Contarlo todo en detalle sería muy largo. Pero si quieres saber más sobre como nos mienten los políticos y nos meten la mano en el bolso, te dejo con el gran profesor Miguel Anxo Bastos, que te iluminará sobre la materia. Te advierto que puede que no vuelvas a ver las cosas como antes. Tú verás si prefieres saber o no saber y vivir en la inopia.

Sin embargo, para gastar a manos llenas en otros asuntos si hay dinero. La excusa para recortar siempre son las pensiones, que deberían ser sagradas.

El problema es que no sabemos cuánto tiempo vamos a vivir, y en función de lo que queramos cobrar no sabemos exactamente cuánto dinero vamos a necesitar tras haber rentado con nuestros ahorros invertidos. El Estado, al menos en teoría, garantiza o garantizaba, el cobro de la pensión hasta la muerte. La pregunta sería: ¿cuánto dinero necesito ahorrar e invertir para cubrir totalmente mis necesidades durante un tiempo vital de retiro que desconozco? Esa ecuación es compleja, porque las inversiones pueden pasar por periodos donde hayan pérdidas, y todos los años debo actualizar la renta regular que quiero detraer de los fondos según la depreciación de la inflación para mantener el mismo poder adquisitivo.

El Estado, al menos en teoría, garantiza una renta vitalicia, pero fiarlo todo a mis propios ahorros e inversiones me supone demasiadas incógnitas por resolver y que no sé si voy a poder satisfacer.

España necesita una revolución, pero como no hay perspectiva de ello por la materia humana con que contamos, este país no tiene solución y por tanto lo más plausible sería analizar en otro artículo las vías para escapar de este infierno fiscal a otros países mejor gestinados y que nos garanticen al menos un retiro más tranquilo y digno.