Opiniones Carteras Master de CaixaBank: ¿Merece la pena o estás perdiendo rentabilidad?

Lo que el banco no te cuenta: Comisiones ocultas, comparativa con fondos indexados y verdad sobre sus resultados.

Si eres cliente de CaixaBank, es muy probable que tu gestor te haya ofrecido (o “colocado”) una de sus Carteras Master (Tranquila, Equilibrada o Dinámica). Se venden como la solución definitiva: “deja que los expertos decidan por ti”.

Sin embargo, muchos inversores se encuentran años después buscando en Google: “¿Por qué mi Cartera Master no sube?” o “Rentabilidad real Cartera Master Tranquila”.

En este artículo analizo qué hay realmente dentro de estas carteras y por qué traspasarlas a un Gestor Automatizado (como Indexa Capital) suele ser la decisión financiera más inteligente para tu ahorro.

¿Qué es realmente la Cartera Master? (El problema de las capas)

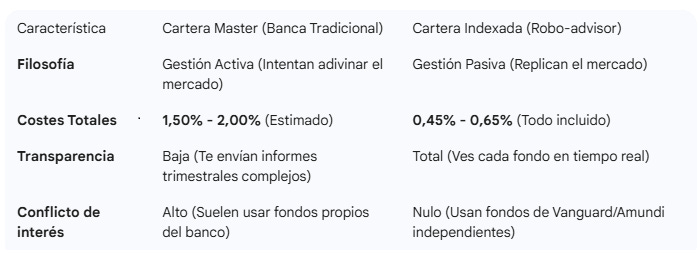

La Cartera Master no es un fondo, es un servicio de Gestión Discrecional de Carteras. Esto significa que firmas un contrato para que el banco mueva tu dinero entre distintos fondos, normalmente, de su propia gestora.

El problema estructural es la Doble capa de comisiones:

Comisión de Gestión del Servicio: Te cobran (aprox. 0,70% - 0,90% + IVA) solo por el hecho de “decidir”.

Comisión de los Fondos Subyacentes: Los fondos que meten dentro de la cartera también tienen sus propias comisiones (que se restan del valor liquidativo).

Resultado: Es muy fácil que tus costes totales superen el 1,50% o 1,80% anual. Para que tú ganes dinero, los gestores tienen que batir al mercado por más de un 2% cada año. Spoiler: Casi nunca lo consiguen.

Si quieres un dato más preciso, puedes ver el ahorro de costes en este comparador. Una herramienta muy útil para entender por qué tu cartera Master CaixaBank no está rindiendo como te gustaría.

Comparativa: Cartera Master vs. Cartera Indexada de gestión Automatizada

El mito de la “Cartera Tranquila”

Muchos clientes conservadores eligen la “Master Tranquila”. Al tener comisiones tan altas y invertir en renta fija conservadora, es matemáticamente posible que, en años normales, la rentabilidad neta sea cercana a 0 o incluso negativa tras descontar la inflación y comisiones.

Estás pagando por un servicio “Premium” que te empobrece lentamente.

La Solución: Cómo salir de la Cartera Master (Sin pagar impuestos)

Aquí es donde muchos clientes se quedan paralizados por miedo a Hacienda. Buenas noticias: La legislación española permite el traspaso de fondos sin peaje fiscal.

Si quieres mover tu dinero a una entidad más eficiente (como Indexa Capital, Myinvestor o InbestMe), no necesariamente tienes que vender.

Pasos para realizar el cambio:

Abre cuenta en el gestor automatizado: Haz el test de perfil para que te asignen tu cartera ideal (ej. 6/10).

Solicita el traspaso: En la nueva web, selecciona la opción “Traer fondos”.

Indica los datos: Solo necesitas el número de cuenta de valores de CaixaBank o el ISIN de los fondos que componen tu Cartera Master.

Nota: Al ser gestión discrecional, a veces tienes que pedir al banco que “deshaga” la cartera o el mandato y deje los fondos sueltos primero, o solicitar el traspaso del efectivo si no permiten traspaso de valores directos (verifica esto en tu contrato, aunque la mayoría de gestores automatizados te ayudan gratis con este trámite burocrático).

Espera: En unos días, tu dinero se moverá a fondos eficientes de Vanguard o iShares, con costes ultra reducidos. Depositados en Cecabank o Inversis Banco. Entidades que más que triplican o duplican el ratio de solvencia de CaixaBank.

Conclusión

La Cartera Master Caixabank es un producto excelente... para la cuenta de resultados del banco. Para tu jubilación, la matemática está del lado de la indexación de bajos costes. Deja de remar contra corriente con una mochila de comisiones del 1,80% y pásate a la eficiencia del 0,60%. Tu “Yo” de dentro de 10 años te lo agradecerá.

🛑 ¿Tu banco te está ocultando comisiones?

La mayoría de inversores pierden miles de euros al año en letra pequeña y firmando contratos que no entienden.

Únete a la lista privada de AhorroCapital Premium.

Recibe cada semana un consejo financiero (como este) que tu banco preferiría que no supieras.

Esto de los bancos ya lo conocemos algunos por haber pasado por ahí y hemos espabilado pronto, como siempre la vida te enseña con la experiencia,y aquí hay que hacerlo rápido e ir aprendiendo y formándote y con paciencia y trabajo la cosa va saliendo adelante.

Feliz Año Nuevo, para todos 💪🏼👏😘

Buenos días Jon.

Gracias por tus consejos.

Con respecto a esta entrada cuando dices que los costes de la Cartera Máster pueden llegar al 1'80 % creo que te quedas corto, o estás hablando de la Máster "tranquila".En el caso de la más sesgada a RV no creo que esté compuesta por fondos que tengan como mínimo una comisión del 2% y axesi hay que sumarle el coste del servicio 0'70 + IVA con lo que el negocio es para La Caixa en cualquier caso.

La banca tradicional en la gestión de fondos de inversión es muy mala y cara ,pero como estamos en un país de indigentes mentales financieramente hablando, son las carteras que tienen más volumen de gestión.

Ya lo dijo Martín Huete ,sufrimos del "síndrome de Estocolmo bancario" basados en la falsa creencia de que los bancos son profesionales y en verdad lo son, pero de esquilmar a sus clientes.

Feliz Navidad y Feliz y Próspero Año Nuevo.

Un saludo desde Bilbao.