¿Merece la pena contratar y aportar a un plan de pensiones?

Estos son los planes de pensiones en los que deberías invertir para ahorrar para la jubilación y obtener la mayor rentabilidad.

Aportar a un plan de pensiones para tu jubilación, es de las poquitas cosas que todavía puedes hacer para rebajar la factura fiscal en la declaración de la renta. El beneficio fiscal dependerá de tu nivel de ingresos. Cuanto más ganas, más bonificación fiscal obtienes y por lo tanto, más vale la pena invertir.

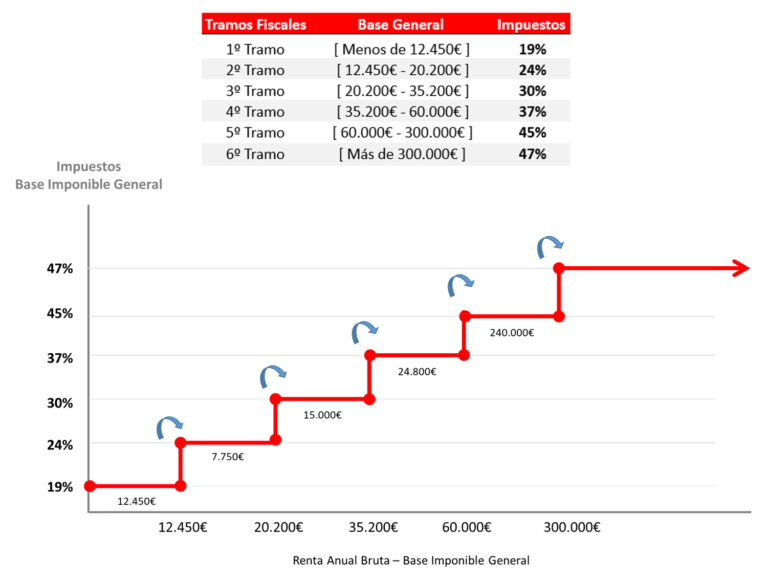

El impuesto a la renta de las personas o IRPF, es un impuesto progresivo. Más ganas, más pagas. Esos famosos tipos marginales de IRPF no deflactados, con los que ha habido tanta polémica, son los que nos dicen el dinero que te ahorras por invertir en un plan de pensiones.

Si ganas entre 35.200€ brutos y 60.000€, por cada 100€ que metas en un plan de pensiones, recuperas 37€ de tus retenciones en la declaración de la renta. Si tus ingresos brutos anuales superan los 60.000€, entonces de cada 100€ que destines a invertir en un plan de pensiones, obtendrías un beneficio fiscal de 45€.

Es por esta razón, quién más gana más se beneficia de los planes de pensiones, que el Gobierno se plantea suprimir la deducción fiscal. Pese a que debería incrementar los incentivos fiscales para que ahorremos más, ya que hay un grave problema con las pensiones públicas futuras que no sé quiere reconocer. Pero las cuentas de España no están equilibradas, y Bruselas nos exige hacer ajustes.

¿Merece la pena aportar a planes de pensiones?

En mi opinión, mientras exista la deducción fiscal y si tus ingresos superan los 30.000€, tus primeros 1.500€ de ahorro (que es el tope fiscal anual que se puede aportar), deberían ir destinados a invertir en un plan de pensiones.

Si eres autónomo o trabajador por cuenta propia a la vez que trabajador por cuenta ajena, el límite de aportaciones deducibles, se eleva de 1.500€ hasta 5.750€. Con lo cual, si eres un autónomo con ingresos elevados que no cotiza por módulos, autónomo societario o un profesional liberal que está en ambos regímenes, recuerda que puedes obtener un mayor beneficio fiscal. Incluso aunque hayas estado dado de alta como autónomo un periodo breve de tiempo en un ejercicio fiscal, puedes incrementar tu límite de aportación.

Me han dicho que los planes de pensiones son una estafa

Es posible que hayas escuchado a algún familiar o amigo, decir que los planes de pensiones son una estafa y que no han ganado nada con el paso de los años. Que han tenido que pagar un montón de dinero a Hacienda al rescatar.

El problema es que en España hay una enorme carencia de educación financiera. Y mucha gente que ha tenido planes de pensiones individuales o de empleo, no ha entendido, que ese ahorro debería ser un complemento a la pensión pública, para mantener el estilo de vida deseado. Cobrándolo poco a poco o manteniéndolo invertido, si no se necesita. Pero en general, la gente no se asesora bien ni para escoger el plan de pensiones en el que invertir, ni para saber cómo rescatar el plan de pensiones con el menor impacto fiscal posible.

Algunos de los errores más frecuentes con planes de pensiones son:

Rescatar el plan de pensiones de golpe cuando se jubilan

Aportar dinero a planes de pensiones sólo por la deducción fiscal

Escoger planes de pensiones con elevados costes guiados por incentivos o regalos

¿Qué planes de pensiones contratar?

Un plan de pensiones, no deja de ser un ahorro colectivo a largo plazo en un fondo de inversión para la jubilación, que tiene limitada la liquidez según una serie de supuestos contemplados por la Ley.

Sabemos que 9 de cada 10 fondos de inversión, en el largo plazo no baten a los índices de referencia con los que se comparan. Y que en general, esto es así por las comisiones que soportan los fondos y planes. Aunque las comisiones (0,85%-1,50%) que tienen los planes de pensiones están topadas legalmente y son algo inferiores a las de los fondos, las rentabilidades de los planes de pensiones en España son muy malas. Tal y como nos demuestra en su estudio anual Pablo Fernández, Profesor de Finanzas de IESE, las rentabilidades medias de los planes de pensiones no baten ni siquiera al bono español a 10 años, en un margen de más de un 1%.

Sin embargo, si nos fijamos en los planes de pensiones de empleo de empresa o colectivos profesionales, descubrimos que las rentabilidades son más altas ¿por qué?. La explicación es muy sencilla: las comisiones son cuatro o cinco veces más bajas (0,30%-0,60%).

Por lo tanto, los planes de pensiones que debes contratar y a los que tienes que aportar son planes de pensiones globalmente diversificados y con bajas comisiones. Como los planes de pensiones indexados o los planes de empleo de las grandes empresas. Un ejemplo de planes de pensiones con bajas comisiones son los de Indexa Capital o el Myinvestor Indexado Global. (Utiliza mi código referido: rzYHE al abrir cuenta y llévate 20€)

Otro de las causas de la baja rentabilidad de los planes de pensiones en España, es que asumimos menos riesgo del que podemos tolerar y deberíamos tener en una inversión con un horizonte temporal tan lejano, como es el del ahorro para la jubilación. Así que, escoge planes con más exposición a renta variable y obtendrás mejores resultados que la gran mayoría.

¿Cómo rescatar un plan de pensiones y pagar menos dinero a Hacienda?

Cuando sacas dinero de un plan de pensiones, ese dinero se considera un pagador más y tributa al tipo marginal. Si ganas de pensión 22.000€ anuales y sacas 5.000€ de plan de pensiones públicas, ese año de cara a hacienda, es como si has ganado 27.000€. La clave por tanto, es estar al menos, en un escalón más bajo del que estabas, cuando hacías las aportaciones al plan de pensiones.

Así por ejemplo, si cuando aportabas estabas en el tramo 35.200€ a 60.000€ y te jubilas con 30.000€ de pensión pública, rescatando menos de 5.200€ de plan privado, tributarías un 7% menos. Y esa diferencia, sería el ahorro fiscal real. Más la ventaja del diferimiento fiscal (no es lo mismo pagar 100€ hoy, que dentro de 25 años) y la rentabilidad que has podido capitalizar a lo largo de los años, trabajando con ese dinero.

Asesórate bien antes de sacar el dinero de un plan de pensiones. La idea es complementar tu pensión pública para mantener el estilo de vida que desees. Aunque a día de hoy la tasa de reposición de las pensiones es de las más altas del mundo, es seguro, que en el futuro irá bajando a niveles similares a los de nuestros países vecinos. Porque el Estado, no podrá soportar el gasto, dada la pirámide poblacional y el nivel de cotización de salarios que tenemos en España.

Los planes de pensiones no son la única forma de ahorrar para la jubilación. Por eso, siempre recomiendo que si con la pensión una vez jubilado y otras inversiones, te llega para vivir, el plan de pensiones debería ser la última hucha que tendrías que romper. Además, a partir de lo 75 años de edad, como la reducción mínima por contribuyente se eleva a 8.100€, sale más barato fiscalmente posponer el rescate de un plan de pensiones.

He leído recientemente, que en la reforma fiscal se ha valorado hacer tributar el rescate de las aportaciones como rendimiento de trabajo (base imponible general) y las ganancias generadas, como base imponible del ahorro al 19%-28%. A mí no me parece mala idea. Ya que eso reduciría el coste fiscal del rescate. Si cobras pensión máxima, es seguro que te va a salir más barato. Así que ojalá lo cambien.

Cosas que seguramente no sabes sobre los planes de pensiones que te puede interesar conocer

Dado que rescatar los planes de pensiones privados cuesta dinero, también te pueden servir para mejorar el legado o herencia que quieres dejar a una persona, si te ha ido bien en la vida y no has necesitado tirar de este ahorro. Como los planes de pensiones no se suman al resto de caudal hereditario y permite designar beneficiarios, se puede usar como herramienta de planificación sucesoria. Por si quieres mejorar el legado a un familiar no directo como un nieto o dejarle un dinero a un no familiar.

Rescates en 2025 por antigüedad de 10 años

Como hemos comentado antes, sacar ahorro del plan de pensiones, cuesta dinero. Salvo por necesidad vital, no le encuentro mucho sentido rescatar el plan de pensiones a los 10 años de antigüedad de las aportaciones. Pero es cierto, que a partir del 1 de enero de 2025, se va a poder recuperar aquellas aportaciones que se hayan hecho hace 10 años o más tiempo. Infórmate bien de las consecuencias fiscales para tu caso concreto, antes de ir corriendo a rescatar el plan de pensiones.

Conclusiones sobre los planes de pensiones

Hay que ahorrar para la jubilación. Tienes que tomar tu parte de responsabilidad. Los planes de pensiones no son la única manera. Pero mientras exista la deducción fiscal, si tienes ingresos altos, aprovecha la bonificación fiscal para pagar menos en la declaración de la renta.

El tiempo es clave en cualquier inversión. Empieza cuanto antes. Y poco a poco, irás construyendo un capital que trabaje para ti. Tus primeros 1.500€ de ahorro destinalo al plan de pensiones. Para que te sea más sencillo mantener el hábito, puedes programar una cuota de aportación mensual 125€. Así no lo tienes que pensar y es como un recibo más.

Un buen plan de pensiones, para que sea rentable, tienen que estar diversificado, tener un alto porcentaje de exposición a bolsa y bajas comisiones. No lo he dicho antes, pero como te puedes imaginar, los peores planes de pensiones están en bancos comerciales y aseguradoras. Olvídate de incentivos de traslado, regalos y bobadas. Busca un plan con bajas comisiones y una adecuada exposición a renta variable dada tu edad y horizonte temporal para este objetivo de inversión.

Buenos días Jon.

Como siempre, un post para enmarcar pero en mi caso que ya estoy jubilado , no me interesa rescatar el plan porque estoy cobrando una buena pensión y el marginal de tributación es del 37 % por lo que ,en mi caso, no me hace falta el dinero ,lo dejaré en la cuenta y ya veré qué hago en un futuro.

pd: yo también habría incluido que para los jóvenes y no tan jóvenes ,en el caso de paro de larga duración lo pueden sacar.Puede ser un salvavidas y si no sacan el mínimo a tributar ,ese dinero no paga impuestos o paga el mínimo.

Un saludo.