La gran mentira de los planes de pensiones tradicionales: Por qué tu rentabilidad real es nula y cómo evitarlo

La banca tradicional despliega su maquinaria de marketing de fin de año para captar tu plan de pensiones. Antes de tomar ninguna acción, deberías saber por qué tu rentabilidad no bate a la inflación.

¿Ahorrar durante 25 años para apenas superar la inflación? Esa es la triste realidad de la mayoría de los partícipes en planes de pensiones en España. Mientras la banca tradicional despliega su maquinaria de marketing de fin de año, los datos confirman que el modelo de gestión activa con altas comisiones ha fallado a los ahorradores.

Si eres como la mayoría de los españoles, es probable que tu banco ya te haya contactado o esté a punto de hacerlo. Se acerca el final del año, el momento clásico para la “campaña de planes pensiones”. Te ofrecerán bonificaciones en efectivo, regalos en especie o vajillas por traspasar tu plan o realizar nuevas aportaciones. Sin embargo, lo que rara vez te mostrarán en el folleto publicitario es la rentabilidad histórica real de sus productos.

Un reciente informe con datos de Inverco (Asociación de Instituciones de Inversión Colectiva y Fondos de Pensiones) hasta junio de 2025 arroja una conclusión desoladora: los planes de pensiones del sistema individual en España ofrecen una rentabilidad media anualizada de solo el 2,7% a 25 años en renta variable.

Si esto te parece poco para reaccionar, espera a ver el contexto completo.

El dato que duele: Rentabilidad vs. Inflación

Para entender si una inversión merece la pena, no basta con mirar el número nominal; hay que mirar la rentabilidad real (descontando la inflación).

Según los datos analizados, la inflación acumulada en España desde el año 2000 hasta 2024 ha sido del 2,65%. Esto significa que, si has tenido un plan de pensiones de renta variable promedio durante el último cuarto de siglo, tu ganancia real ha sido de apenas unos raquíticos 5 puntos básicos (0,05%) por encima del coste de la vida. Has asumido el riesgo de la bolsa para quedarte prácticamente igual que estabas.

El panorama es aún peor para los perfiles conservadores. Los planes de renta fija a largo plazo han obtenido una rentabilidad media anualizada del 1,7% en el mismo periodo. Es decir, han perdido poder adquisitivo de forma sistemática frente a la inflación.

¿Por qué los planes tradicionales rinden tan poco?

La banca tradicional suele excusarse en factores macroeconómicos y coyunturales. Es cierto que la burbuja “puntocom” de principios de los 2000, es crash financiero de 2008 y la larga travesía de tipos de interés al 0% afectaron a los rendimientos. De hecho, el índice europeo Stoxx 600 solo se ha revalorizado un 1,89% anualizado en este periodo.

Sin embargo, esta excusa tiene las patas muy cortas cuando miramos fuera de Europa. En el mismo periodo, índices globales como el MSCI World rindieron un 4,57% y el S&P 500 un 6,26%.

¿Por qué tu plan de pensiones se quedó en el 2,7% mientras el mercado americano volaba por encima del 6%? La respuesta suele esconderse en tres factores:

Mala selección de activos: Un sesgo excesivo hacia Europa o el mercado local y una gestión activa ineficiente que no logra batir al mercado.

Comisiones elevadas: Este es el verdadero lastre silencioso. Los planes de pensiones tradicionales soportan estructuras de comisiones de gestión y depósito que, compuestas a lo largo de 25 años, devoran gran parte de la rentabilidad bruta del partícipe.

Conservadurismo promedio de los gestores. Los gestores o equipos gestores en banca comercial, se preocupan mayormente por su carrera profesional y no por “sacarla del estadio” con ideas de inversión fuera de lo común, ya que no tienen alineados los intereses de los inversores con los suyos personales. Al calor del empleo de una gran institución financiera, se vive muy bien. Y nadie quiere estropear eso. Así que todos se mueven en la mediocridad.

Incluso uno de los “mejores” planes de bolsa del ranking a 25 años, como el Generali On Dinámico PP, se quedan en un 3,52%, muy lejos del potencial real de la renta variable global.

La trampa de las bonificaciones y el marketing

Ante estos resultados mediocres, la banca tradicional recurre a incentivos extrabursátiles. Te ofrecen un 2%, un 3% e incluso más o un regalo en especie por traspasar tu plan a cambio de firmar una permanencia de varios años.

No caigas en la trampa. Una bonificación puntual del 3% en el momento del traspaso no compensa un producto que te cobrará un 1,50% de comisión anual recurrente y que sistemáticamente rinde por debajo del mercado. A largo plazo, la diferencia de rentabilidad compuesta es infinitamente superior al “regalo o incentivo” de bienvenida.

La Alternativa: Indexación y bajos Costes

Si el problema son las comisiones altas y la incapacidad de los gestores para batir al mercado, la solución es lógica: reducir costes, alinear intereses y replicar al mercado.

1. Planes de Pensiones Indexados (Gestión automatizada)

En lugar de intentar adivinar qué acciones subirán (y fallar, como demuestran los datos), los planes indexados se limitan a comprar todas las empresas de un índice global (como el MSCI World o el S&P 500).

Menores comisiones: Al no requerir un equipo de analistas activos, las comisiones de gestión son drásticamente más bajas (a menudo por debajo del 0,50% o 0,60%, frente al máximo legal del 1,50% que suelen rozar los tradicionales).

Mayor rentabilidad neta: Ese 1% de ahorro en comisiones va directo a tu bolsillo. En un horizonte de 20 o 30 años, gracias al interés compuesto, supone una diferencia de miles de euros en tu capital final.

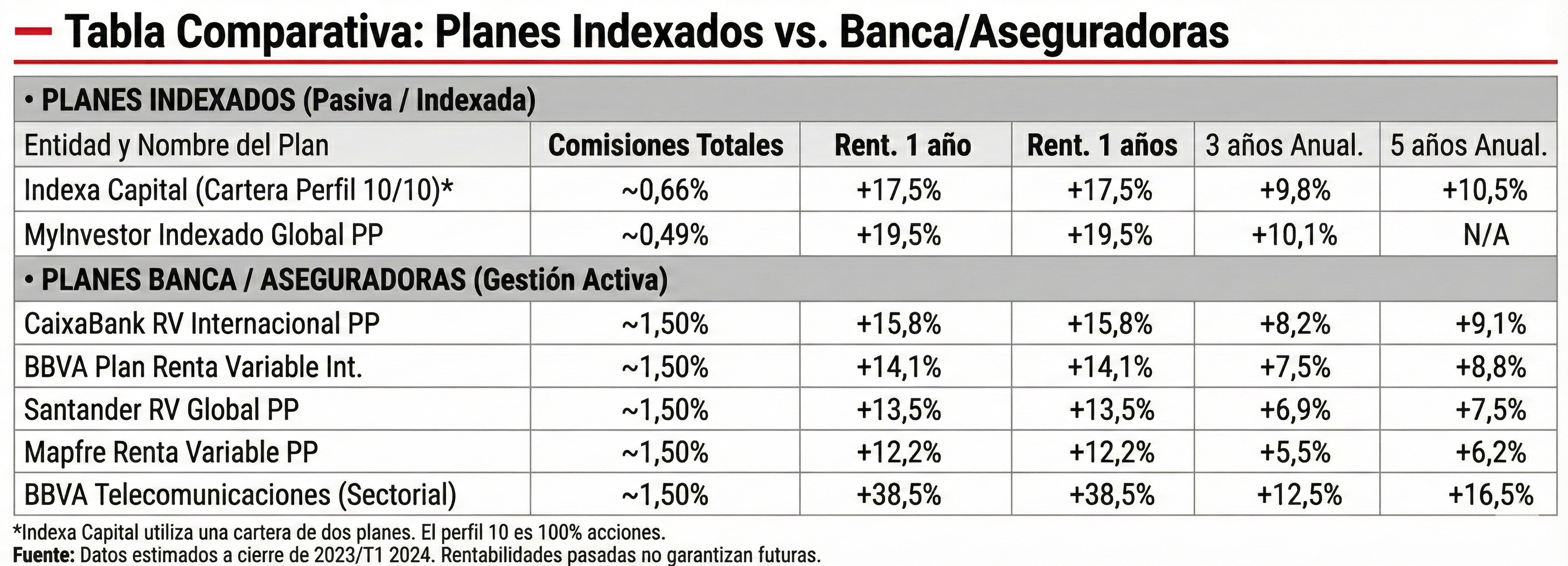

Los planes de pensiones indexados de bajo coste, aún no salen en la comparativa con los planes comercializados por la banca comercial y aseguradoras. Porque llevan menos de 10 años accesibles al inversor individual. Pero los datos recientes, demuestran que la diferencia de rentabilidad es notable.

2. Planes de Pensiones de Empleo

La otra gran alternativa que está ganando tracción, impulsada por las reformas recientes que redujeron el límite de aportación individual a 1.500 euros para potenciar los planes colectivos.

Los datos ya muestran que los planes de empleo rinden mejor. La rentabilidad media anualizada a 25 años en los planes de empleo es del 2,8% (llegando al 5,82% en casos de éxito como el de los empleados de La Caixa), frente al 2,2% de media del conjunto de planes españoles.

Poder de negociación: Al ser contratados por empresas o asociaciones para grandes colectivos, tienen comisiones de gestión muy reducidas, inalcanzables para un inversor individual en la banca tradicional.

Alineación de intereses: Las personas que toman las decisiones de inversión, invierten su dinero con el de el resto de socios del plan de pensiones. Buscan lo mejor para su dinero y se benefician todos.

Eficiencia fiscal: Permiten aportar por encima del límite de los 1.500 euros anuales, maximizando el ahorro fiscal.

Conclusión: Tu jubilación no es un juego de marketing

Los datos de Inverco son un aviso a navegantes. Con un patrimonio acumulado de 92.000 millones de euros en el sistema individual, hay demasiado dinero de los españoles rindiendo por debajo de la inflación y perdiendo poder adquisitivo de cara a la jubilación futura.

No es casualidad que los planes individuales estén sufriendo reembolsos netos (544 millones de euros en lo que va de año). El ahorrador inteligente está despertando.

Mi recomendación personal: Ignora los cantos de sirena de las campañas comerciales de tu banco. Revisa la ficha técnica de tu plan actual. Si estás pagando comisiones altas por una rentabilidad que apenas supera el IPC, es hora de mover ficha. Busca planes de pensiones indexados con bajos costes, traspasa a un plan de pensiones de colectivo profesional o maximiza tu aportación al plan de empleo de tu empresa. Tu “yo” del futuro te lo agradecerá mucho más que esa vajilla o esa cubertería que te regalan hoy.

Publicidad

Indexa Capital es el gestor automatizado de inversiones líder en España, con más de 4.200 millones de euros bajo gestión. Contesta al cuestionario y descubre el plan de pensiones que mejor se adapta a tu perfil y prueba sus servicios de inversión.

Gracias Jon ,como siempre ,un placer leerte.