¿Es buena idea invertir en el fondo que me recomiendan en el banco?

Cuando conozcas la verdad que esconden cambiará tu forma de pensar para siempre

Si al menos te haces esta pregunta y llegas hasta aquí, tienes alguna posibilidad de conseguir mejores resultados. Porque los bancos ganan dinero gracias a lo que sus clientes desconocen. Es así de sencillo.

La mayoría de las personas que contratan un fondo de inversión, lo hace animado por una persona de su confianza, con la que trata en su banco comercial tradicional. De hecho, si no fuese por la insistencia de los asesores comerciales de los bancos, muchos, jamás hubiesen sido partícipes de ningún fondo de inversión. Así que por esa parte, vamos a decir que tienen una función positiva.

Por otro lado, cualquier persona que tenga unas nociones mínimas sobre cómo funcionan los fondos de inversión en España y esté medianamente informado, jamás pondría su dinero en un fondo de inversión que le recomiende su banco comercial. ¿Por qué? Ahora lo veremos.

La realidad que esconden

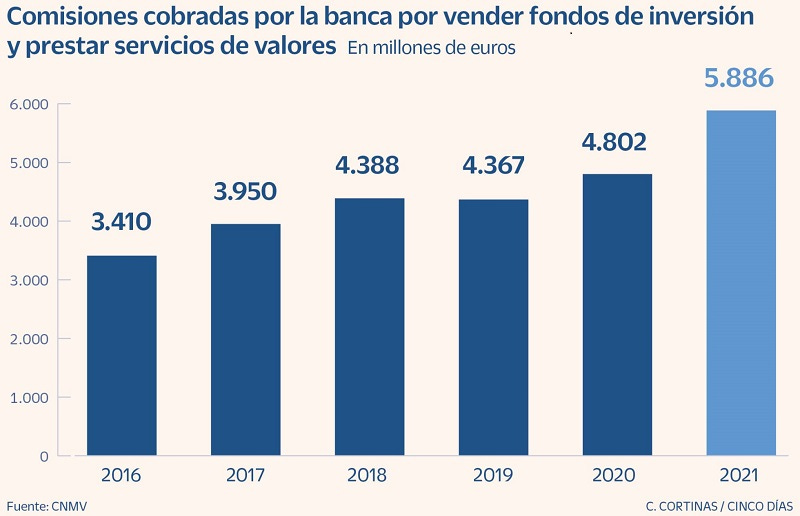

A juzgar por los miles de millones de euros que tienen bajo gestión las gestoras propias de los bancos comerciales, hay un montón de gente que ignora, que podría tener su dinero en productos mucho más baratos y rentables.

Pero, lamentablemente, esto es así. Y gracias a ello, los bancos se embolsan cientos de millones extra en comisiones de gestión todos los años.

Los productos de los catálogos de fondos para clientes retail e incluso gamas superiores, tienen unas rentabilidades muy pobres a largo plazo en comparación con los índices de los mercados en los que invierten. Pero no importa. Porque como todos los fondos de los bancos son poco competitivos en general, sólo se comparan entre ellos e ignoran a los independientes. Después de todo, dominan aplastantemente los canales de distribución de fondos. 8 de cada 10 fondos comercializados, son contratos de fondos de un banco comercial. Y la inmensa mayoría de clientes ignora que tiene otras opciones.

Seguir en el calor del grupo, importa más que tratar de llevar la contraria a la mayoría e intentar destacar. Por eso nunca verás grandes diferencias a largo plazo entre los resultados de una gama de fondos del banco A y el banco B. Aunque hay que puntualizar, que hay bancos que destacan por obtener resultados francamente malos.

Lo que los bancos no te cuentan

Todos los años, el departamento de estudios del grupo S&P Dow Jones, publica el informe SPIVA (Standard and Poors Indices versus Active). Recogiendo datos de todos los mercados del mundo y comparando las rentabilidades de los fondos de gestión activa, respecto a sus índices de referencia. La implacable realidad que plasman estos informes es que, de forma generalizada, entre el 85-93% de los fondos de gestión activa, no superan a la rentabilidad de su mercado de referencia en plazos de 5 a 10 años (en plazos superiores es incluso peor). Esto es una constante a lo largo de cualquier región del mundo. Cuanto más desarrollado es el mercado, peores datos.

¿Esto qué quiere decir? Básicamente significa que la inmensa mayoría de los fondos de inversión a lo largo y ancho del mundo, no se ganan las comisiones de gestión que cobran. De hecho, la explicación es en gran medida, por las elevadas comisiones explícitas que cobran y costes ocultos. Muy pocos son capaces de superar al mercado después de comisiones.

Podrías pensar, bueno, pues que bajen las comisiones y lo harán mejor. Sí, pero lo triste es que los datos dicen que incluso antes de comisiones, más del 70% sigue sin batir al mercado. ¿Son tan malos los profesionales de la inversión? Yo diría que esa no es la razón. El problema es más bien el contrario, que hay muy buenos profesionales y que los mercados desarrollados especialmente, son bastante eficientes. Eso hace que haya poco espacio para aprovechar ineficiencias. Pero luego además, hay un montón de conflictos de interés, que explicarían por qué tan pocos gestores de fondos, baten de manera decurrente al mercado. Unido a la falta de transparencia en costes. Algo sobre lo que el regulador europeo, la Autoridad Europea de los Mercados financieros (ESMA), ya ha puesto el foco.

Además, si tuviésemos en cuenta en las estadísticas todos los fondos que desaparecen o que se fusionan, los datos serían aún peores. Esta práctica es especialmente frecuente en los fondos de bancos comerciales. Y lo hacen para borrar sus historiales de rentabilidad cuando no les favorecen, dando publicidad a los que puntualmente, si logran destacar.

Lo que sí te cuentan los bancos

Para poder vender los fondos de su catálogo, tienen que motivarte de alguna forma, pero sin echarse tierra en los ojos. Así que utilizarán un repertorio de argumentos neutro. Como que tienes que invertir para combatir la inflación y mantener el poder adquisitivo o que si quieres obtener rentabilidad por tus ahorros tienes que asumir riesgos.

Como además es una industria que lo que persigue es sacarte comisiones de alguna u otra forma, lo esencial es que consigan que permanezcas invertido el mayor tiempo posible. Por eso, suelen apoyarse mucho en la idea de la inversión a largo plazo. Si va mal, te dirán que le des más tiempo. Y si va bien, te dirán que no hay un sitio mejor en el que puede tener tu dinero, a la vista de la rentabilidad que estas obteniendo y por tanto, lo adecuado es que continúes con el plan de inversión.

Otra cosa que hacen algunos bancos con muy buen criterio, es gestionar las emociones de sus clientes. Más que pensando en tu propio interés, para evitar bajar en volumen bajo gestión. Les importa bien poco si ganas o no. Lo importante es que sigan estrujando comisiones de gestión a los ahorros de más y más clientes. Y lo están haciendo muy bien, porque el patrimonio bajo gestión, no para de crecer.

La decisión más inteligente para invertir tu dinero

Dado que está demostrado que en el largo plazo, la gran mayoría de fondos y especialmente los de los bancos comerciales no son capaces de batir a sus índices de referencia, lo más inteligente es invertir en fondos indexados que te proporcionen la rentabilidad del mercado menos unas pequeñas comisiones.

Podrías pensar que vas a ser capaz de invertir en esos pocos fondos que si baten al mercado, aunque sea por muy poco. Pero lo cierto, es que es muy difícil acertar a priori con los fondos que lo harán mejor. Y los datos demuestran que basarte en datos pasados para escoger los ganadores, no funciona. Normalmente los fondos 5 estrellas, tienen más probabilidades de hacerlo peor que la media en los cinco años siguientes.

Como dice François Derbaix, CEO de Indexa Capital (gestor automatizado de carteras de fondos indexados líder en España), muchos de sus clientes son empleados de banca. Y lo son de fondos indexados y no de los fondos de su entidad, porque los comerciales de banca están formados y saben lo que están vendiendo. De hecho, que un asesor financiero no ponga su propio dinero en los productos que recomienda, es una clara bandera roja. Que te dice lo poco que los comerciales confían en los productos que distribuyen. Lo que es otra prueba más, del cúmulo de conflictos de interés de la industria financiera en España.

Pero mientras la gente no conozca que tiene otras alternativas más sanas, seguirá atrapado en aquello que le da más seguridad, por cercanía y porque cree que lo conoce. Te animo encarecidamente a que descubras los fondos indexados y que ayudes a otras personas a enseñarles que hay otro camino. No permitas que te la sigan colando. Comprobarás que se pueden obtener mejores resultados y ahorrarse cientos euros en comisiones año tras año, que se quedarán en tu bolsillo y no en la cuenta de resultados de tu banco.