¿Es Indexa Capital el próximo "Tenbagger" del BME Growth? Análisis y Proyecciones a 2030

¿Cuánto vale Indexa Capital hoy y cuál es su potencial para 2030? Analizamos su valoración actual, precio objetivo y las claves de su crecimiento futuro. 📈

Además de usar sus servicios de inversión para parte de mi dinero, Indexa Capital es uno de los patrocinadores del blog. Tomando como referencia a Peter Lynch, el legendario gestor del Fidelity Magellan Fund, que basaba su estrategia de inversión en el principio de “invertir en lo que conoces”, me he preguntado ¿Cuánto vale Indexa Capital group? ¿Será el próximo Tenbagger? ¿Es buena idea invertir en INDXA además de usar sus servicios?

Tras su debut en el mercado BME Growth en julio de 2023 (salió a cotizar a 10,30€ la acción), Indexa Capital Group ha empezado a captar la atención de inversores y analistas por su modelo de negocio disruptivo y su alta capacidad de generación de caja. Así que, me he animado a hacer una reflexión en voz alta con este breve análisis que te comparto.

1. El Gancho: La disrupción silenciosa del ahorro en España

Durante décadas, el ahorro en España ha sido “cautivo” de una banca tradicional que ordeña a sus clientes como vacas en un establo a base de comisiones opacas y una gestión activa que rara vez bate al mercado. Sin embargo, estamos asistiendo a una disrupción silenciosa. El trasvase de capital hacia la gestión indexada automatizada no es una moda; es un cambio de paradigma liderado por la pionera Indexa Capital, la primera Fintech española en cotizar en el BME Growth.

Detrás del éxito de Indexa Capital no hay “chavales en un garaje”, sino una terna de fundadores con un historial envidiable: Unai Ansejo (Doctor en Economía y experto en inversión institucional), François Derbaix (fundador de TopRural) y Ramón Blanco (fundador de Self Trade y ex-jugador de rugby internacional). Juntos han construido el único gestor automatizado europeo que ya es rentable, planteando una duda inevitable para el inversor: ¿Es Indexa la apuesta ganadora para nuestra cartera de aquí a 2030?

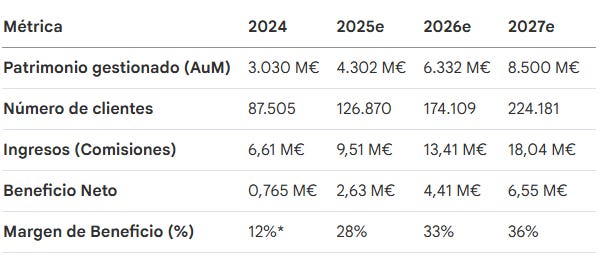

2. Radiografía de un líder: Métricas clave y modelo de negocio

La propuesta de Indexa es de una sencillez aplastante: “menos costes, más rentabilidad”. Al automatizar la gestión discrecional de carteras y utilizar fondos institucionales (Vanguard, BlackRock), eliminan los conflictos de interés. Aquí no se cobra de las gestoras, solo del cliente.

Aquí está la verdadera “salsa secreta”: su rentabilidad diferencial. La “Cartera 8/10” (80% acciones, 20% bonos), que es la más común entre sus 147.000 clientes y 4.810 millones de euros gestionados, ha logrado una rentabilidad acumulada de +70,1 puntos porcentuales por encima de la media de fondos comparables en España desde 2015.

A continuación, las proyecciones financieras:

*Nota: Aunque 2024 cerró con un 12%, los datos del primer semestre de 2025 (1S25) muestran un salto espectacular en el margen neto, pasando del 6,7% al 21,8% en solo un año.

Factores que impulsan el valor de la compañía

El éxito de Indexa no es casualidad. Su valoración se apoya en varios pilares estratégicos:

Liderazgo en Costes: Ofrece las comisiones más bajas del mercado, lo que genera rentabilidades netas por encima de la media del sector.

Eficiencia Operativa: Es el único gestor automatizado europeo con beneficio neto positivo, logrando un margen de beneficio estimado del 28% para 2025.

Escalabilidad: El modelo de gestión automatizada permite que el crecimiento de los ingresos se traduzca rápidamente en un aumento del beneficio neto (efecto “bola de nieve”).

Diversificación: Además de carteras de fondos, cuenta con planes de pensiones (incluyendo para autónomos), seguros de vida y cuentas remuneradas.

3. El Efecto “Bola de Nieve”

¿Por qué el equipo directivo insiste en que su crecimiento es “predecible”? La clave reside en el Análisis de Cortes (Cohorts). Unai Ansejo lo explica con un ejemplo real: un cliente que entró en 2015 con 9.000 €, tras 10 años de aportaciones recurrentes, hoy tiene cerca de 100.000 € (sin contar la rentabilidad del mercado).

Este “efecto bola de nieve” se apoya en 5 motores:

Aportaciones recurrentes: El 80% de los clientes aporta una media de 610 €/mes de forma automática.

Referidos: Más del 50% de los nuevos clientes llegan por recomendación, permitiendo un Coste de Adquisición (CAC) de solo 38 €, una cifra ridícula para la industria.

Fidelidad extrema: El churn (abandono) es bajísimo, lo que arroja una vida media del cliente de 20 años.

Crecimiento orgánico del mercado: Un 4% nominal estimado a largo plazo que eleva el AuM sin esfuerzo comercial.

Apalancamiento operativo: Los gastos de explotación crecen al 14% mientras los ingresos lo hacen al 40%.

4. Análisis DAFO: Luces y sombras del gigante indexado

Fortalezas

Eficiencia radical: 50 empleados gestionan 147.000 clientes (un ratio de 17.000 clientes por persona de atención al cliente).

Comisiones imbatibles: Un coste medio de gestión del 0,25% (y margen sobre toda la gama de productos) que actúa como una barrera de entrada casi infranqueable. Porque ¿quién se quiere meter en un modelo de negocio para ganar tan poco?

Recomendaciones de clientes: Los propios clientes, son la mejor red de ventas de Indexa. Un 50% de los nuevos clientes viene por recomendación de clientes satisfechos con el servicio.

Control accionarial socios fundadores: Los 3 socios fundadores tienen más del 50% de las acciones e invierten su patrimonio en los servicios de Indexa, alineándose con los intereses del los clientes.

Debilidades

Dependencia de terceros: Uso de vehículos de Vanguard o BlackRock y custodia en Cecabank/Inversis.

Concentración: Aunque ya operan en Francia y Bélgica, España sigue representando el grueso del negocio.

Modelo de financiación del crecimiento: Aunque Indexa es generador neto de flujo de caja, ese capital podría no ser suficiente para financiar el el crecimiento. por lo que necesitaría ampliar capital o apalancar la expansión asumiendo deuda.

Amenazas (Externas)

Shocks de mercado: Una caída prolongada de las bolsas reduce el patrimonio gestionado por bajada de valoraciones, frena las suscripciones por miedo de los inversores y, por tanto, los ingresos.

Inacción bancaria estratégica: El mayor riesgo es que la gran banca no reacciona porque Indexa todavía es un “decimal” para ellos (CaixaBank gestiona cientos de miles de millones). Si decidieran ir a una guerra de precios, el escenario cambiaría.

Competencia de proveedores: Ahora que Vanguard ha abierto oficina en España, podría decidir impulsar la comercialización de sus propias carteras gestionadas. Para ellos no supone esfuerzo, dado su tamaño y capacidad. Lo que podría robar/absorber clientes y limitar crecimiento.

Oportunidades

Consolidación europea: Mientras los competidores europeos pierden dinero, Indexa es rentable. Esto les sitúa como el comprador natural en un mercado que necesita consolidarse.

5. Más allá de los fondos: Bewater y Mercados Privados

Indexa no se detiene en los fondos indexados. Su estrategia para 2030 pasa por capturar todo el balance del cliente:

Mercados Privados (Bewater Asset Management): A través de fondos de capital privado “monoinversión”, están también abriendo activos institucionales al inversor minorista con el lanzamiento de un fondo de fondos de mercados privados desde 10.000€.

Cuenta Remunerada: Lanzada con A&G, indexada al BCE menos 0,50%, una alternativa transparente al depósito bancario tradicional.

Seguros y Previsión: Planes de empleo para autónomos (PPES) y seguros de vida-riesgo con las primas más bajas del mercado.

Proyecciones financieras ¿Dónde está el crecimiento del valor oculto?

Previsiones de Crecimiento 2024-2030

Más allá del guidance y de acuerdo con las proyecciones de la propia compañía, se espera un crecimiento sostenido en las métricas principales:

Volumen Gestionado (AuM): Se estima que Indexa alcance los 14.600 millones de euros en 2030.

Base de Clientes: La previsión apunta a llegar a los 380.000 clientes para finales de la década.

Ingresos y Beneficios: Tras un crecimiento estimado del 40% en ingresos (TACC 2024-27e), la compañía se perfila como una máquina de generar caja.

Potencial Alcista y Expansión

El valor futuro de Indexa podría verse impulsado por factores que aún no están totalmente reflejados en el precio actual:

Adquisiciones: La directiva ha confirmado estar abierta a compras estratégicas para acelerar el objetivo de alcanzar los 30 millones de euros en ingresos.

Expansión Internacional: Su presencia en Francia y Bélgica ofrece una vía de crecimiento adicional más allá del mercado español. El potencial de ingresos es una incógnita. No obstante, el servicio de gestión de carteras ya se ofrece desde España en los países de la Unión Europea (excepto Chipre y Malta), el Reino Unido (excepto Gibraltar), Andorra, Islandia, Noruega y Suiza. Aquí, puedes ver la ubicación de los clientes en Europa.

Nuevos Servicios: Proyectos futuros como préstamos pignoraticios sobre las carteras de fondos (permitiría doblar el ingreso potencial por las dos caras del balance), incorporación de EPSVs de empleo o servicios de asesoría personalizada y planificación financiera podrían incrementar el ingreso por cliente.

6. El Veredicto: Precio Objetivo y Valoración a 2030

Si miramos los números fríamente, Indexa es una máquina de generar caja. Con un Precio Objetivo a 5 años de 18,20 eur/acc (según Renta 4), el potencial de revalorización es del 52,2% desde los niveles actuales. Un precio que normalizaría el PER a niveles más coherentes con otros competidores maduros de la industria.

Yo por mi parte, he hecho las cuentas a la inversa. Suponiendo una compresión de márgenes a 21 puntos básicos sobre AuM, he calculado el volumen exacto que Indexa Capital necesita gestionar para justificar su capitalización actual (~190 M€) en tres escenarios de valoración normalizada:

1. Escenario Optimista (PER 25x) - “Plataforma Growth”

El mercado sigue pagando una prima alta por su tecnología y recurrencia. Necesitamos un beneficio neto de 7,6 M€.

Beneficio Antes de Impuestos (EBT): 10,1 M€

Ingresos necesarios (sumando 10,5 M€ de costes): 20,6 M€

Volumen Gestionado (AuM) Requerido: ~9.800 millones de euros

2. Escenario Base (PER 20x) - “Líder WealthTech Maduro”

El escenario más probable. El mercado la valora como a otras plataformas digitales europeas consolidadas. Necesitamos un beneficio neto de 9,5 M€.

Beneficio Antes de Impuestos (EBT): 12,7 M€

Ingresos necesarios (sumando 10,5 M€ de costes): 23,2 M€

Volumen Gestionado (AuM) Requerido: ~11.000 millones de euros

3. Escenario Pesimista (PER 12x) - “Gestora Tradicional”

El crecimiento se estanca drásticamente, los márgenes se estrechan por la competencia y el mercado la penaliza tratándola como un actor financiero tradicional. Necesitamos un beneficio neto de 15,8 M€.

Beneficio Antes de Impuestos (EBT): 21,1 M€

Ingresos necesarios (sumando 10,5 M€ de costes): 31,6 M€

Volumen Gestionado (AuM) Requerido: ~15.000 millones de euros

La ambición para 2030 es alcanzar ventas recurrentes superiores a los 30 millones de euros en un escenario conservador. Pero necesitan volumen. Obtienen 2.500€ de beneficio bruto por cada millón gestionado, cuando la media de la industria es 18.000€-20.000€ por millón. A pesar de todo y teniendo en cuenta que el beneficio crece exponencialmente más rápido que los gastos, Indexa se posiciona como una “rara avis” en el sector: una empresa de crecimiento con fundamentos de value.

4. Escenario Bull (20.000 millones AuM)

La valoración va a depender de la capacidad de sorprender en su ritmo de crecimiento. Si “la sacan del estadio” y son capaces de llegar a 20.000 millones en 2030, entonces la valoración de Indexa se podría ir a entre 23-29€ por acción.

7. Conclusión y cierre reflexivo

Indexa Capital está ejecutando la “democratización” real de la inversión. No solo por bajar los costes, sino por ofrecer al ahorrador de a pie la misma eficiencia que un gran fondo soberano. Al ser el único roboadvisor europeo rentable, tiene todos los boletos para convertirse en el gran consolidador del continente. Y un serio competidor para la banca tradicional.

Para el ahorrador que busca eficiencia y para el inversor que busca escalabilidad, Indexa es, sencillamente, difícil de ignorar. Pero para que puedas considerar a Indexa Capital como una acción a incluir en cartera, la compañía debería ser capaz de romper sus previsiones con algún driver inesperado. De otro modo, la cotización actual resulta un tanto exigente.

Por otro lado, aunque las acciones libres en circulación han aumentado hasta el 14,5%, siguen siendo unas acciones poco líquidas.

Si en lugar de comprar acciones de Indexa Capital Group prefieres invertir con ellos y probar alguno de sus servicios, te dejo mi enlace de recomendación:

👇 [HAZ CLIC AQUÍ para hacer tu Test de Perfilado Gratuito]

(Promoción Especial: Usando mi enlace de invitación, ambos nos beneficiamos. Tú tendrás tus primeros 15.000€ gestionados SIN comisión de gestión durante el primer año y yo, también me ahorro la comisión de hasta 15.000€ 1 año. La forma más inteligente de probar el servicio).

--------------------------------------------------------------------------------

Disclaimer: Este artículo es una opinión plasmada en base a la síntesis de análisis externos y datos corporativos. No constituye una recomendación de compra. Toda inversión conlleva riesgos, incluyendo la pérdida del capital invertido.

🛑 ¿Tu banco no te lo cuenta todo?

La mayoría de inversores pierden miles de euros al año en letra pequeña y firmando contratos que no entienden.

Únete a la lista privada de AhorroCapital Premium.

Recibe cada semana un consejo financiero (como este) que tu banco de toda la vida preferiría que no supieras.