¿Cuánto dinero ganaré a lo largo de toda mi vida laboral?

Te invito a realizar esta sencilla reflexión. Poniendo los gastos en contexto con el dinero que ganarás a lo largo de tu vida, seguro que ves las cosas de otro modo.

Hoy quiero que hagas un ejercicio muy sencillo, que viene muy bien para poner las cosas en contexto y que te ayudará tomar mejores decisiones financieras si lo tienes en cuenta.

¿Te has preguntado alguna vez cuánto dinero vas a ganar a lo largo de toda tu vida laboral activa? Pues vamos a hacer números. Porque hacer este cálculo, te va a dar una perspectiva sobre el dinero que gastas, que puede que lo cambie todo a partir de este momento.

Me gusta plantear esta reflexión a la gente, porque hace pensar. De hecho, ya publiqué hace años los resultados, pero vamos a volver a hacer las cuentas actualizadas.

¿Cuánto dinero ganas al año?

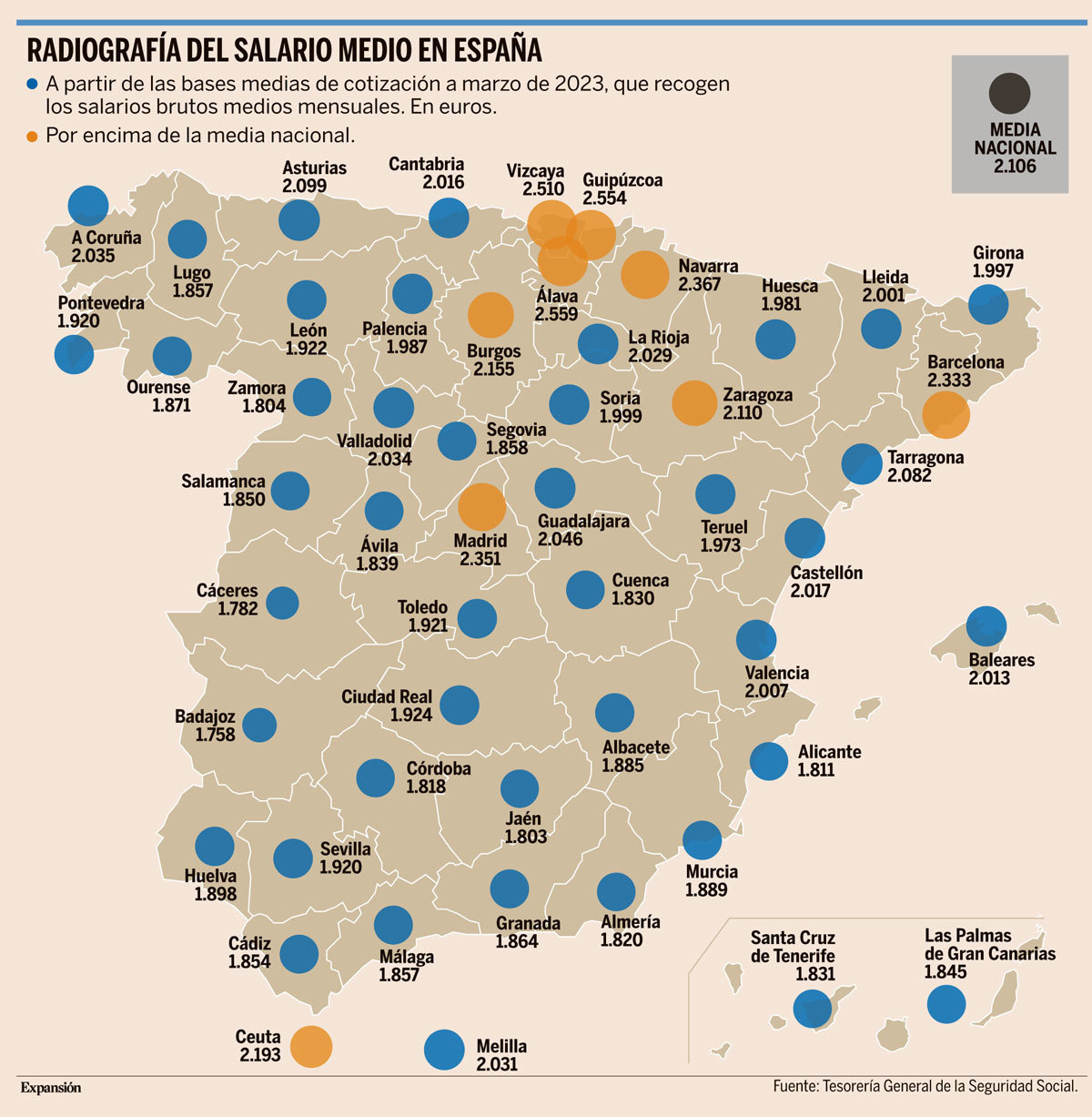

El salario bruto anual por trabajador alcanzó los 25.353,22 euros en 2022. Y según los datos más recientes, el salario bruto mensual ronda los 2.112€. Con diferencias significativas por provincias.

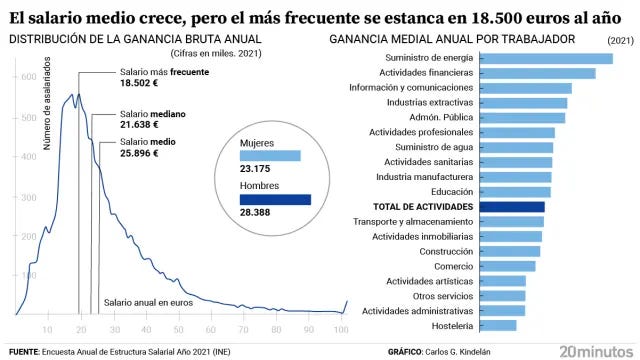

Por otro lado, hay que tener en cuenta, que la distribución de salarios es muy dispersa. Y que los que ganan más, hace que la media suba. Pero la triste realidad, es que según los últimos datos publicados por el INE (2021), el salario más frecuente es de 18.502€ y el salario que divide la muestra por la mitad es de 21.638€.

Te doy un último dato para que te vayas situando y hagas cuentas para tu caso individual. Si ganas más de 60.000€ brutos al año, perteneces al selecto club del escaso millón de ciudadanos que en España supera ese umbral de renta. Y te sitúas en el 4,7% de la población con ingresos más altos. Ese colectivo al que algunos políticos consideran “ricos” y al que van a machacar especialmente con más impuestos.

Caso práctico: ¿Cuánto dinero ganaré en toda mi vida?

Supongamos que Juan, gana 2.150€ netos al mes, con pagas extras prorrateadas y todo.

¿Te parece poco? Sí, ya se que en X (antes conocida como Twitter), todos ganan como mínimo 60.000€. Muchos ya quisieran.

Bueno. Supongamos que Juan, entre que ha acabado la carrera tarde y algún año ha estado en el paro, trabaja 40 años y se jubila con 68. Hoy tiene 28. Para el ejemplo de referencia, tenemos que 2.150€ por 12 meses, son 25.800€. Si ese caudal anual lo multiplicamos por 40 años, tenemos que Juan ingresará aproximadamente 1.032.000€ a lo largo de toda su vida.

Sin ser demasiado generoso, voy a suponer que el salario de Juan, crece una media de un 3% al año, entre complementos, antigüedad y carrera profesional. Y lo sumo todo. Teniendo en cuenta esa actualización salarial, a lo largo de toda la vida Juan ganará 1.945.535€. La cifra por vender gran parte de sus mejores años a una empresa o tercero empleador, mejora sensiblemente.

Pero eso es una verdad a medias. Porque como ya sabrás, el dinero a lo largo del tiempo, no vale lo mismo. Por el efecto del incremento de los precios de las cosas con el paso de los años. Ya sé que los últimos años han sido muy duros, con un incremento del IPC bastante potente, pero ya se está ralentizando. Vamos a pensar con visión de largo plazo. Por lo que voy a suponer que se cumple el objetivo de los banqueros centrales. Y que la inflación media es del 2% anual.

Al ajustar la tasa de crecimiento salarial, a la carestía de vida, tenemos que aproximadamente Juan gana 1.261.271€ en términos reales (descontada la inflación). Sigue siendo una buena cifra, pero ya ves que la inflación, hace bastante daño al poder adquisitivo.

Y para poder valorar cuanto dinero supone eso a valor actual, teniendo en cuenta un tipo de interés medio del 2,5% como tasa de descuento, resulta que todo ese dinero que irá cobrando Juan a lo largo de su vida, son 624.494€ de hoy.

¿Te cambia la perspectiva sobre el dinero?

Fíjate que Juan es un tío con suerte. Tiene un salario por encima de la media. ¿Te imaginas lo que harías con ese dinero si te lo diesen hoy y te dijesen que no vas a ganar ni un euro más a contar desde hoy hasta los 68 años? ¿Cómo lo administrarías? ¿Cambiaría la forma en la que te lo gastarías?

Al ver la foto global del caudal salarial de una vida entera, es más fácil adoptar una visión de escasez. Y pensar mejor en que gastas cada euro.

No sé que cuentas te saldrán a ti. Pero te aseguro que si haces tus números de lo que vas a ganar a lo largo de tu vida, a lo mejor ya no es tan necesario ese iPhone 15 por 1.000€ o ese Audi Q3 por 44.000€.

Hay pequeñas decisiones financieras, que marcan tu libertad económica para el resto de tus días. Ya sabemos que la vivienda ( y los impuestos), son el mayor gasto de una persona a lo largo de su vida. Pero, ¿es necesario invertir una cuarta parte de lo que ganarás a lo largo de tu vida en comprar una casa? ¿Merece la pena ese hipotecón para estar en un barrio mejor, por el que terminarás pagando un 10% de tus ingresos vitales sólo en intereses?

Todo cambia cuando ves la foto en global ¿verdad? Y piensa que la mayoría de la gente está en una situación mucho peor. Consumir y gastar dinero, es lo más anticapitalista que hay. Porque te hace más pobre, pierdes la libertad y te hace dependiente de las migajas que te da el Estado. La fórmula que hay que aplicar, es como dice Miguel Anxo Bastos, “Capitalismo, ahorro y trabajo duro”. Posponer consumo, para gastar en el futuro e invertir ese dinero de forma productiva. Es la única escapatoria. Aprovecharse del efecto bola de nieve del ahorro e inversión temprana. Gastar y disfrutar, pero sólo de lo necesario. Así progresan las sociedades y la economía.

Reflexión final

Ahora que te tengo con el susto en el cuerpo, te diré que todavía estás a tiempo de cambiar las cosas. Y que obviamente, hay mas circunstancias en la vida que influyen. Hay herencias, inversiones que salen bien, despidos e indemnizaciones cuantiosas, etc. Circunstancias que permiten la entrada de un ingreso extra y pueden dar un empujón a tu economía.

Y luego, hay que entender que aunque cada vez vivimos en una sociedad más individualista, si tienes pareja y trabaja, habría que multiplicar los dos. Sube el presupuesto, pero también el gasto. Especialmente si hay hijos de por medio.

Ahora bien. Si no ahorras mes a mes y te lo gastas todo porque vives al día, lo tienes muy jodido. Ya sabes que las pensiones públicas no van a dar más que para sobrevivir. Cómo tengas un problema de salud, te divorcies o tengas un revés de algún tipo a lo largo de tu vida con consecuencias económicas, se te pueden poner las cosas muy complicadas.

Si pones tus gastos en el contexto de tus ingresos vitalicios, deberías de ahorrar más. Especialmente si piensas que no sólo pagas con dinero. Pagas con el tiempo trabajando que te ha costado ganar ese dinero. Si cambias el enfoque, estoy seguro de que ahorrarás más. Incluso aunque tengas un salario bajo.

Vigila bien lo que haces. Aparca la envidia y que el Audi se lo compre tu vecino de la puerta de al lado. Si eres un asalariado y entras en la rueda del consumo, serás un esclavo casi toda tu vida. Por eso, cada vez tengo más claro que la única salida que tenemos para vivir un poco mejor dentro de las reglas del sistema, es invertir y en la medida de lo posible montar un negocio trabajando para ti mismo. No puedes esperar un golpe de suerte y que te toque la lotería para cambiar tu vida. Tienes que pasar a la acción. Ahorrar e invertir.

De cualquiera de otro modo, dentro de un rango, estamos más o menos condenados a vivir una vida similar y cada vez más empobrecida. Y teniendo cada vez una esperanza de vida más larga como tenemos, nos espera una vejez muy difícil de llevar. Con o sin dinero, que tengas una buena vida.

Todo en esta vida es filosofía.Si eres un trabajador asalariado te tienes que acostumbrar a vivir por debajo de tus posibilidades.Vivir al día es un error que te va a exclavizar y vas a ser dependiente del político de turno.

Un artículo para tener en cuenta y vernos a nosotros mismos en perspectiva.