Cobas Selección FI. Análisis y opiniones

Repasamos la evolución y situación del fondo de inversión estrella de Francisco García Paramés enCobas AM.

Aunque recientemente han decidido eliminar la característica de “fondo de autor”, la gestora, el fondo Cobas Selección y el resto de productos del catálogo de Cobas AM, está y estará estrechamente ligada a la figura de Francisco García Paramés (Presidente y CEO de Cobas). Pionero en la inversión en valor en España. A quién creo, merece la pena empezar agradeciendo su trabajo. Ya que sin él, posiblemente no se habría desarrollado el ecosistema de gestores independientes que siguieron sus pasos y que tenemos hoy en nuestro país.

Pasado y presente de Cobas Selección

Para poder analizar el fondo de inversión Cobas Selección y Cobas Internacional, hay que establecer el contexto adecuado. Pues el fondo y la gestora, nacen con la salida en septiembre de 2014 de Francisco García Paramés (Paco, de ahora en adelante), de la que fue su anterior casa, Bestinver. Tras un periodo de no competencia de 2 años.

Por eso Cobas Selección arranca en octubre de 2016 (habiendo cumplido 9 años, hace nada). Y en teoría, se constituye como heredero o fondo continuación de lo que fuera Bestinfond (1993-2014), en la filial del Grupo Acciona.

Filosofía de inversión y equipo

Cobas Selección, es un fondo 100% de renta variable (90% bolsa internacional y 10% bolsa ibérica). Adscrito a un estilo de gestión basado en la inversión en valor, busca preservar el capital y obtener una rentabilidad adecuada a largo plazo. Invirtiendo en compañías de calidad a buen precio e invocando la paciencia del inversor. Pues a veces el mercado es caprichoso, y tarda más tiempo del esperado en valorar adecuadamente las compañías.

En este sentido, recientemente han introducido un cambio de forma que, en igualdad de condiciones, invertirán en aquellas empresas que tengan más probabilidades o catalizadores para eclosionar el valor intrínseco. Porque el tiempo en el que se consiguen los precios también es importante y porque el inversor, a veces desespera.

Defienden ávidamente su independencia para seleccionar las que ellos consideran las mejores compañías para estar en cartera. Y son firmes defensores que la única forma válida de inversión que sigue funcionando, es la de quienes con conocimiento, trabajo y estudio, indagan a fondo en la contabilidad, la gestión y los negocios en los que invierten.

Como decía al principio, recientemente han solicitado a la CNMV que los fondos de Cobas Asset Management, dejen de ser considerados fondos de autor, desligándolo de la figura de Paco. Y creando una especie de gestión colegiada del conjunto de analistas de la firma. Mi interpretación es dejan resuelta la incógnita de lo que pasaría a futuro si Gª Paramés se retira (cumplirá 62 este año). Por lo que no habría que temer respecto a la continuidad de los fondos.

Sobre las rentabilidades de Cobas Selección

No me ha gustado escuchar recientemente a Francisco García Paramés, en un evento de Rankia, hablar con cierta superioridad moral sobre la gestión pasiva y despreciando la inversión en índices. Cuando él, en su etapa de Cobas AM, se queda muy lejos de los índices. Eso sí, si sumamos toda su trayectoria profesional, le gana al MSCI World después de comisiones en un 2,41% anualizado. Gracias a los retornos conseguidos en la etapa Bestinver.

Etapa Bestinver (1993-2014), 15,74% de rentabilidad anual (21 años)

Etapa Cobas AM, (oct2016-oct2025), 5,7% de rentabilidad anual (9 años)

Sumando ambas etapas (Bestinfond+Cobas Selección), consigue un nada desdeñable 12,63% anual durante 30 años.

En cualquier caso, creo que Paco debería de hacer un poco de autocrítica. Porque Cobas Selección, no sólo no supera a su índice de referencia (Ni MSCI World, ni el que ellos ponen en folleto) estos 9 años, sino que su rentabilidad ajustada por riesgo ha sido mucho peor. Sometiendo a sus partícipes a largos periodos de elevada volatilidad en ambas etapas, donde el mercado no reconocía la valoración que ellos consideraban que merecían su selección de acciones.

Es normal que ahora intente sacar pecho. Pues las horas bajas de los inicios de Cobas han quedado atrás. Llegando ya a las puertas de la jubilación y habiendo sentado las bases para la transición en la dirección de la gestora, siempre quedará la duda de si tuvo suerte o talento en la etapa Bestinver, o es que los buenos, eran Álvaro Guzmán y Fernando Bernard (Ahora Azvalor).

Califica la inversión indexada o automatizada, como inversión tonta, que no mira la valoración de lo que está comprando. Estoy de acuerdo en que esto es la antítesis de la inversión en valor. Pero es que al final, los índices no representan más que los precios de consenso de los gestores activos, entre ellos, el propio Gª Paramés y su equipo. Si desagregas de donde viene el 95% de la rentabilidad del índice, al final es en gran medida factor momentum y calidad.

Pero bueno, no seamos demasiado duros con don Paco, que capitalizar al 12,63% durante 30 años, supone convertir por ejemplo, 10.000€ en 354.672€. Estará igualmente en el Olimpo de los mejores gestores de fondos españoles. Y estoy seguro de que tendrá contentos a una buena legión de partícipes, que le pasarán por alto esos arrebatos de superioridad que le dan a veces.

Comisiones de gestión y otros datos de Cobas Selección

Cobas Asset Management superó en septiembre de este año los 3.000 millones de euros bajo gestión en todo su catálogo de productos. Sumando 33.000 partícipes, aproximadamente. Siendo precisamente Cobas Selección, el fondo insignia, el que simultáneamente ha superado la barrera de los 1.000 millones de euros de patrimonio gestionado. Batiendo récords de suscripciones netas en el año.

Este hito, en mi opinión, no es casual. Después de unos inicios de la firma bastante accidentados, con muy malos resultados y algunos errores sonados, que les llevó a perder partícipes (yo entre ellos) y patrimonio bajo gestión, han casi triplicado las cifras iniciales 9 años después.

Ahora están en un momento dulce. También es cierto que lo han trabajado mucho. Han aprendido de los errores y han escuchado al partícipe. Pero también han tenido de gira a su equipo de relaciones con inversores para captar negocio, dando charlas y creando encuentros.

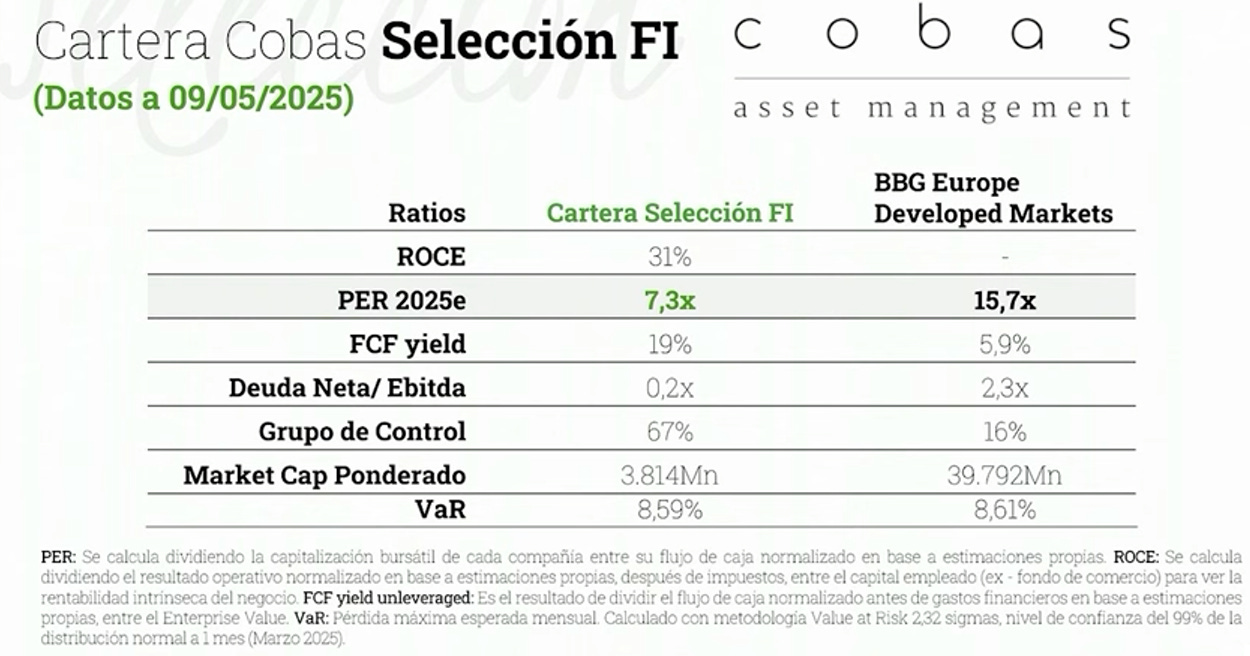

Ratios de Cobas Selección

Aunque hay que coger un poco con pinzas lo potenciales de revalorización, lo que sí que nos sirve de marco de referencia son los ratios de la cartera de inversión en Cobas Selección. Estos son los datos publicados en la última conferencia para inversores:

Comisiones de gestión innovadoras

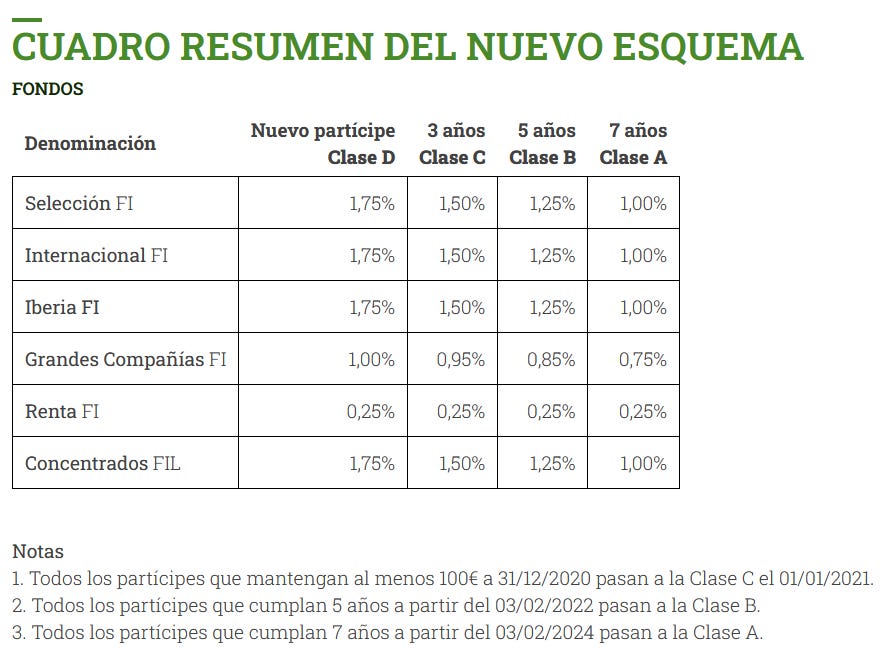

Una de las eternas demandas de los partícipes era la dela bajada de las comisiones de gestión. Especialmente tras los malos resultados cosechados. Y para enero de 2021 se hizo realidad. Presentando un modelo de comisiones decrecientes, que premiaba el compromiso y la fidelidad de los partícipes. De tal forma, que la comisión baja desde el 1,75% inicial al 1% si llevas más de 7 años. Y en los planes de pensiones, ha pasado a ser un 1% para todo el mundo, independientemente de la antigüedad. Eso sí, hay una comisión de reembolso del 4% el primer año, para disuadir a inversores especulativos o no alineados con la filosofía del fondo.

La decisión, me parece todo un acierto y la aplaudo. Ya la podían imitar otros.

De todas formas, como he comentado en otras ocasiones, gestionar dinero de terceros es un negocio altamente lucrativo. En 2024, Cobas AM facturó 10,35 millones de euros y declaró un beneficio de 2,7 millones. Aun bajando comisiones, sigue siendo una empresa muy rentable. Pero está bien el guiño al partícipe. Desde luego, es algo diferencial y ayuda a ganarse la confianza del inversor.

Análisis y opinión de Cobas Selección

Con una rentabilidad anualizada del 21,6% en los últimos años y a pesar de tener una volatilidad del 19,14%, tanto el aplha como la rentabilidad por unidad de riesgo, están en unos valores muy buenos.

Teniendo más de mil millones bajo gestión, creo que deberían plantearse cerrar el fondo. Cuando mueves demasiado dinero, se invierte peor y algunas oportunidades en pequeños valores, las tienes que dejar pasar.

En general, Cobas Selección ha recuperado el brillo que había perdido. Pero habida cuenta que las rentabilidades pasadas son un mal predictivo de lo que puedes esperar en el futuro, tal vez cuando más ha subido, es justo cuando no hay que subirse al fondo. El comportamiento inversor puede hacer mucho daño. Echa un vistazo a la App gratuita Brainvestor de Cobas, que va precisamente de psicología del inversor y entenderás mejor de lo que hablo.

Lo que sí que creo, es que poder tener gestión independiente y de calidad, con costes ajustados, es un punto muy a favor por el que tener en mente Cobas Selección. Especialmente en el caso del plan de pensiones, pienso que merece bastante la pena. También hay que valorar muy positivamente el esfuerzo divulgador y educador del partícipe, que hacen desde la gestora.

Disclaimer: El presente artículo no puede considerarse asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben. El inversor que tenga acceso a este análisis debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo ya que éstas no han sido tomadas en cuenta para la elaboración de la presente reseña. Este contenido tiene carácter exclusivamente informativo y divulgativo, por lo que no debe ser considerado ni utilizado como una oferta de suscripción.

Desconozco si hay talento o suerte detrás del "mito Paramés", pero me acabo de bajar los valores liquidativos de su Plan de Pensiones Global y compruebo un comportamiento errático en su evolución desde 2017, que hace que prácticamente solo haya ganado dinero quien ha mantenido su posición en los últimos dos años.

En el periodo 2017-2025, el carísimo plan de pensiones indexado al S&P 500 de ING, con una abusiva comisión de gestión del 1,33% vs el 1,00% del plan de pensiones global de Cobas, le gana en rentabilidad por goleada.